銀行振込で月3.7時間の損失、クレカ化で約4割削減

ベストカレンダー編集部

2026年1月30日 18:46

銀行振込の見えない残業

開催期間:1月15日〜1月23日

📅 カレンダーに追加:Google|iPhone/Outlook

オンライン事業者が抱える「銀行振込」による見えない残業の実態

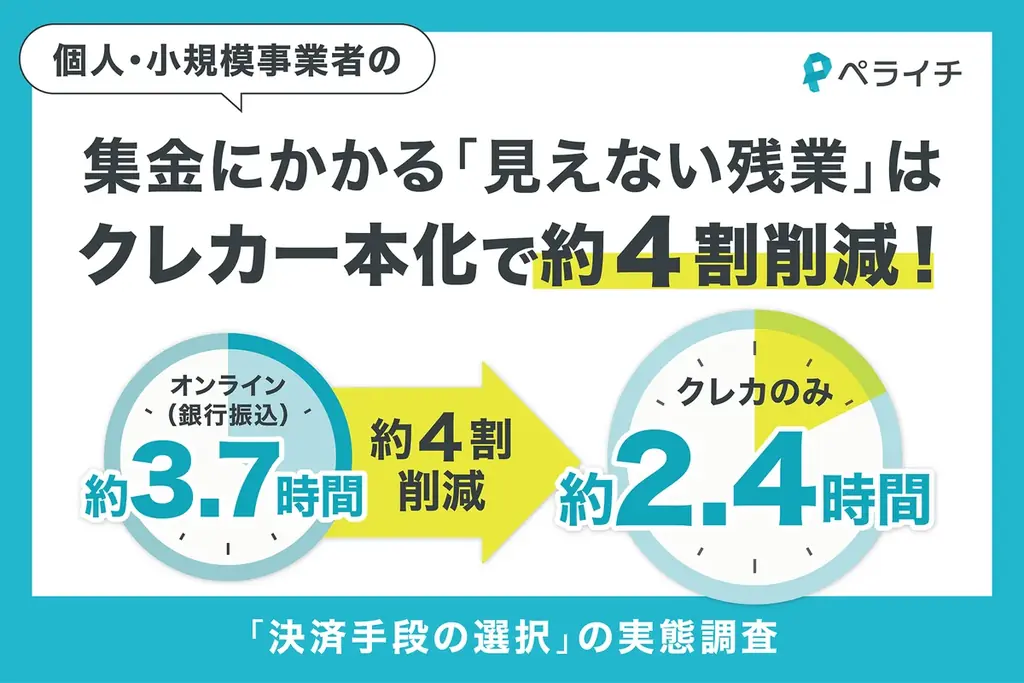

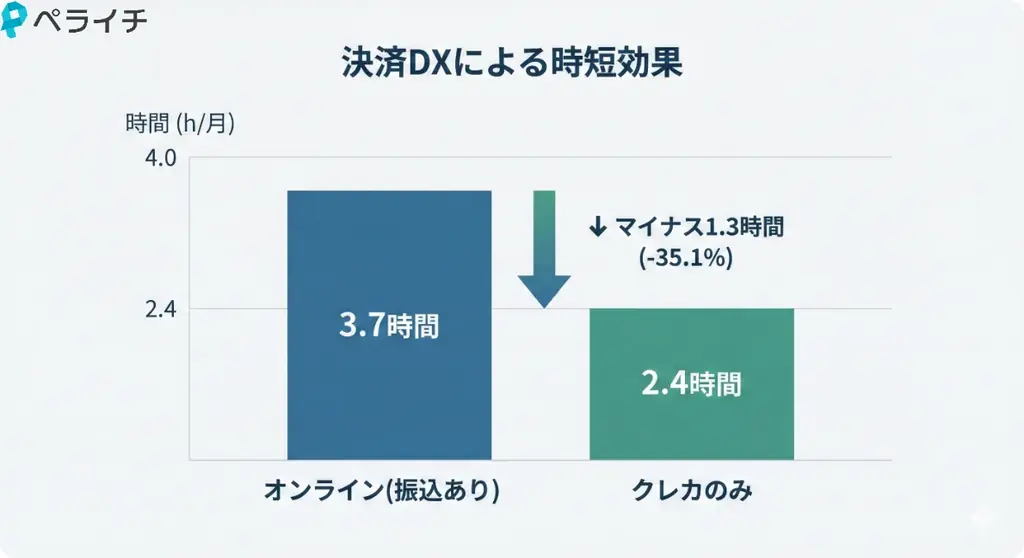

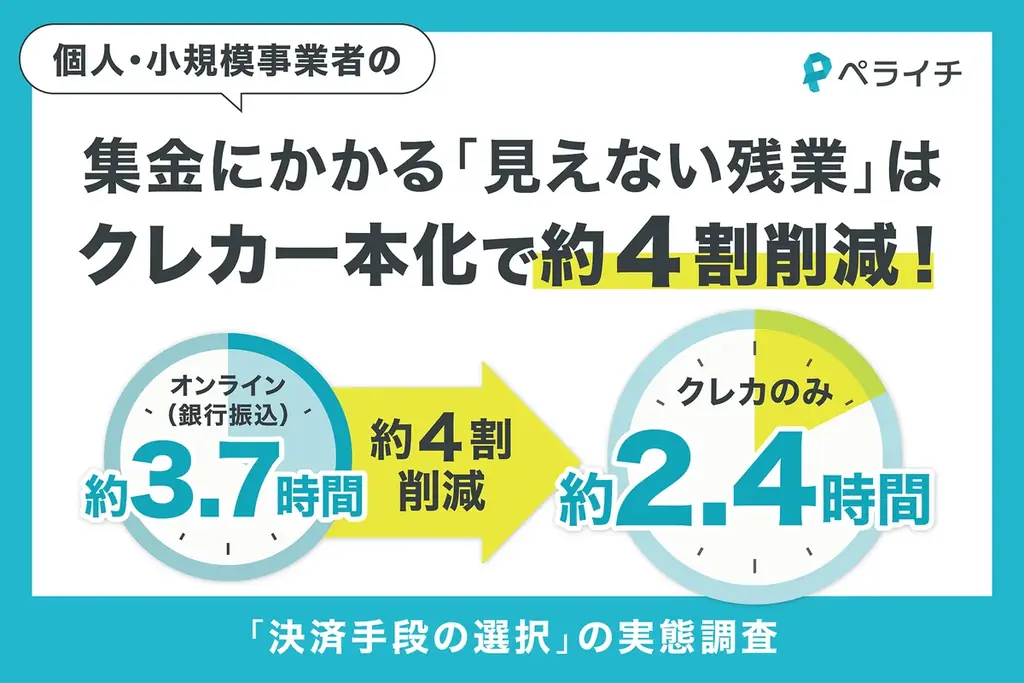

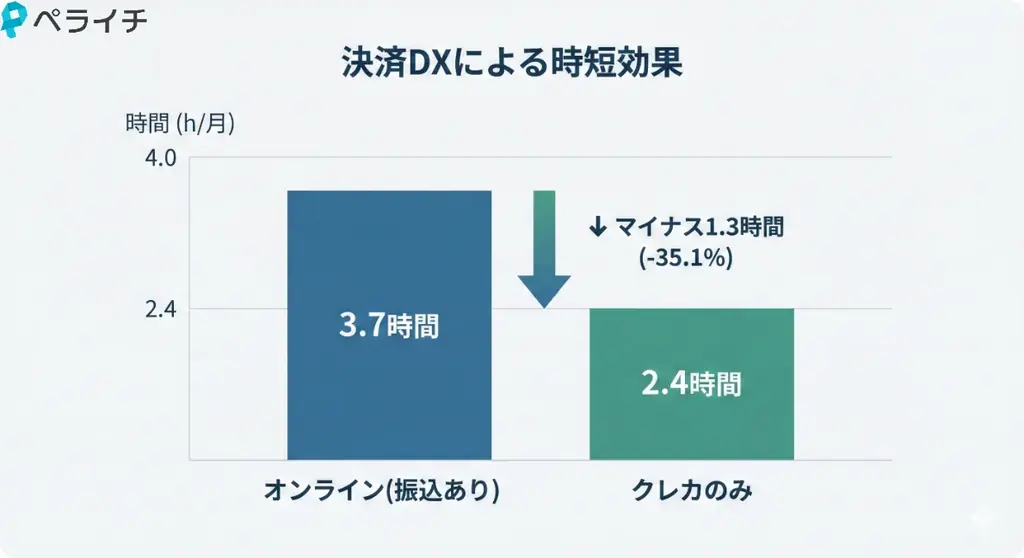

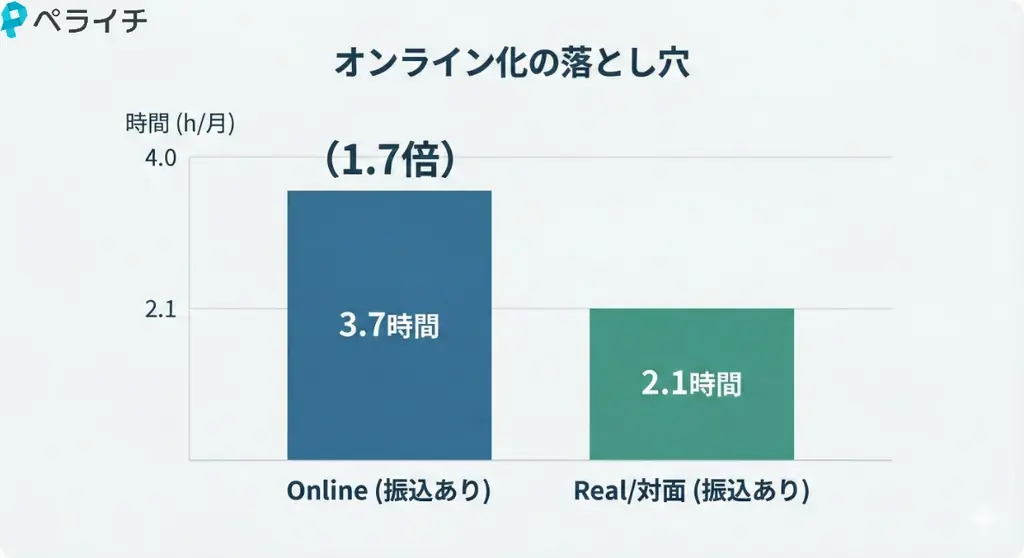

株式会社ペライチが2026年1月15日から1月23日にかけて実施したインターネット調査(回答数159名)によると、オンライン販売を行う事業者が銀行振込を受け付ける場合、集金や入金確認、消込、催促といった決済関連のバックオフィス業務に月平均3.7時間を費やしていることが明らかになりました。本調査の時間損失設問の有効回答数はn=133です。

同じくオンラインでクレジットカード決済のみを採用している事業者は集金・消込業務が平均2.4時間/月で済んでおり、銀行振込対応の有無だけで毎月1.3時間の差が生まれています。これは業務時間で約35%(約4割)に相当する削減効果が見込める数値です。なお、本調査を引用する際は「株式会社ペライチ調べ」との明記が求められます。

集金業務に含まれる作業の具体例

銀行振込に起因する時間消費は、単一の作業ではありません。複数の手間が積み重なって「見えない残業」として計上されています。

- 集金管理:入金予定の確認や顧客ごとの支払い照合。

- 入金確認:銀行口座への入金履歴の確認。

- 消込作業:通帳・明細と注文データを突き合わせて取引を消し込む作業。

- 催促対応:未入金に対する連絡やフォローアップ。

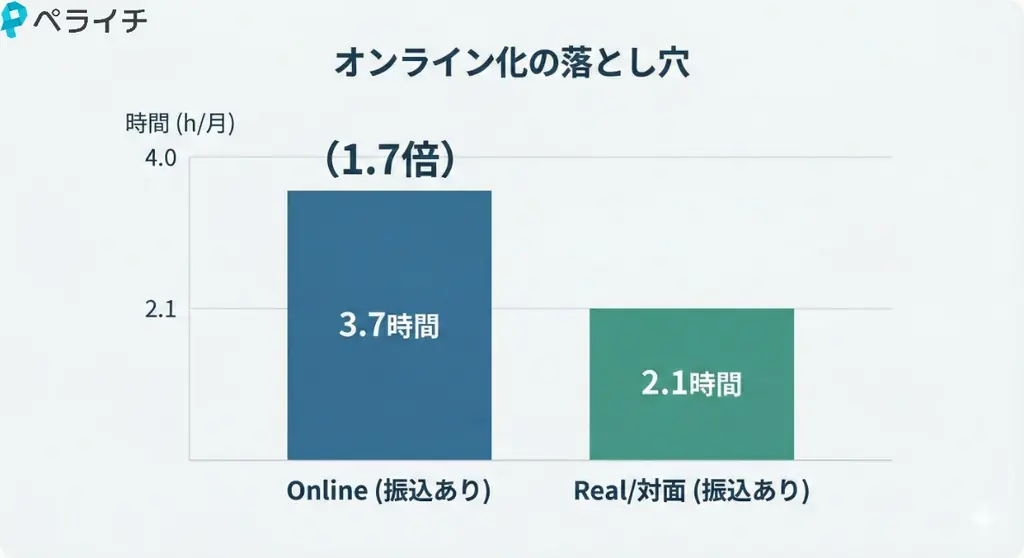

オンライン化が進むことで販売チャネルは広がる一方、銀行振込を併用する構成はこれらの手作業を増やし、結果的に業務負荷を高めるケースが確認されました。

対面事業で顕在化する「現金依存」と失注リスク

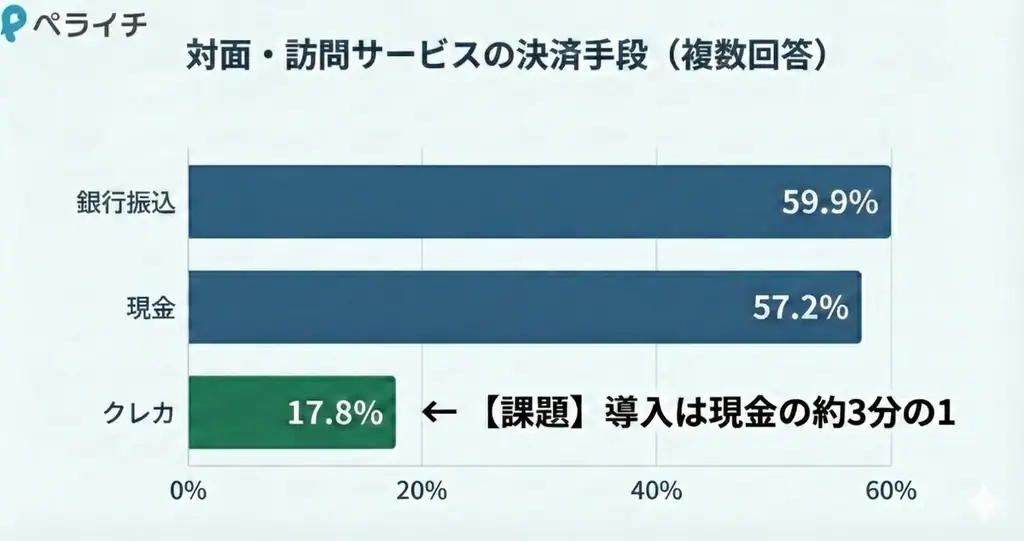

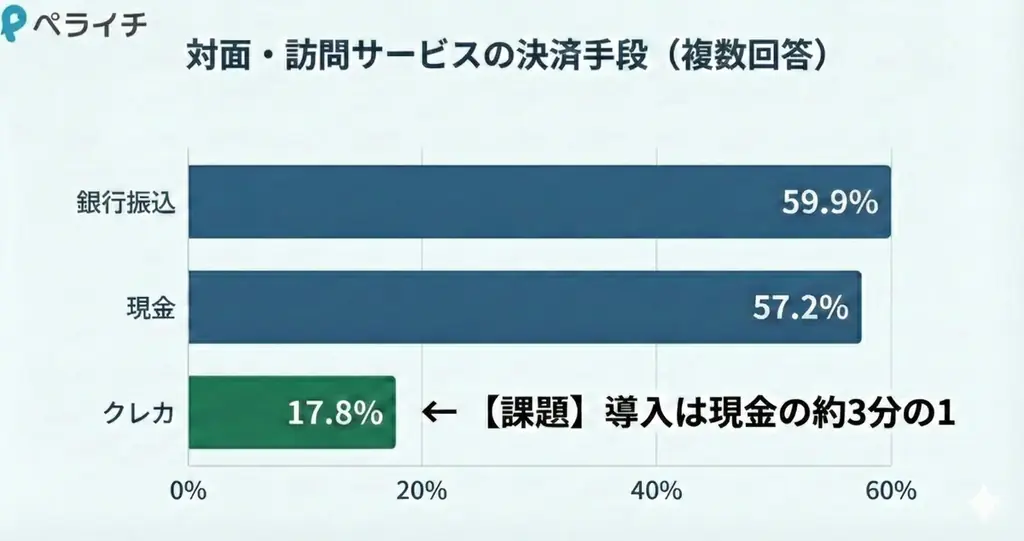

対面サービス事業者(店舗・訪問サービスを含む)では、支払い手段として現金が57.2%、銀行振込が59.9%と依然高い割合を占める一方、クレジットカード決済の導入率は17.8%に留まっています(支払い方法設問の有効回答数n=152、複数回答可)。この構成は、手持ち現金がない消費者の離脱という機会損失リスクを高める要因となっています。

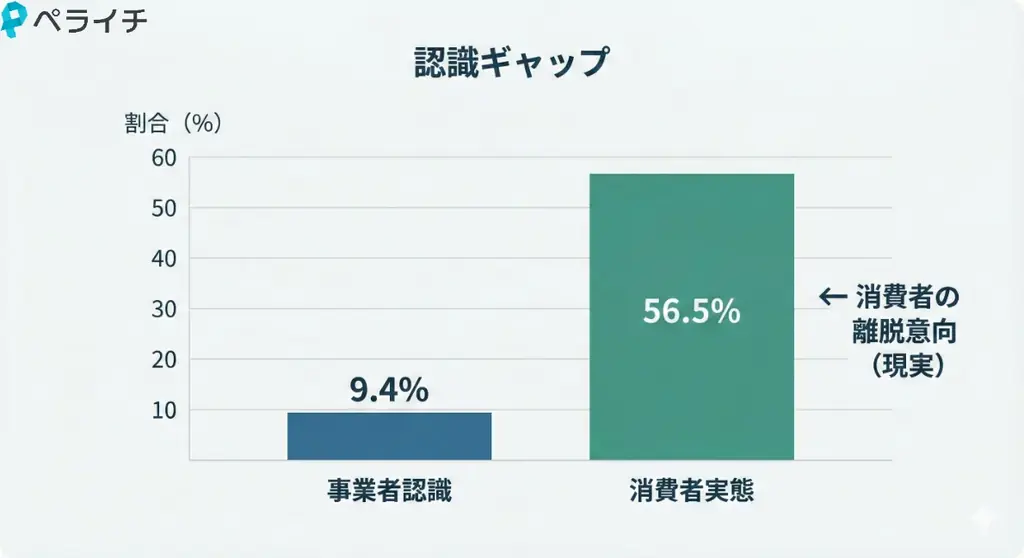

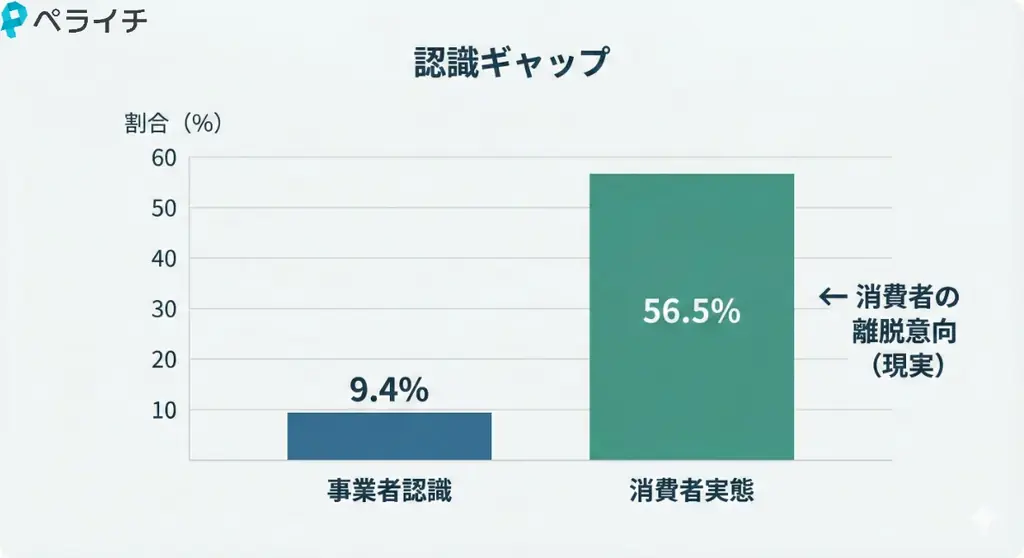

事業者側が失注を認識している割合は本調査で9.4%でしたが、外部の消費者調査(SBペイメントサービスの調査)では、希望する決済手段がない場合に消費者の56.5%が購入を断念すると回答しています。事業者の認識と消費者行動の間にギャップが存在している点が示唆されます。

対面決済の運用で生じる具体的課題

対面取引はその場で現金で済む利便性がある一方、現金管理の負担や、現金を持たない顧客の離脱が発生します。事前決済が主軸のサービスにおいても、対面時の追加オプションや急な注文で決済手段が不足すると売上機会を逃す構図が確認されました。

- 事業者側の課題

- 現金・振込依存による顧客取りこぼしの可能性、現金管理負担。

- 消費者側の実態(外部調査)

- 希望する決済手段がない場合の購入離脱が56.5%にのぼる。

調査の背景・手法とペライチが提示する解決策

本調査は、経済産業省などの公開データが示す「消費者のキャッシュレス定着」と、供給側である小規模事業者の導入状況の遅れとの乖離を踏まえて実施されました。経済産業省のデータによれば、売上1,000万円未満の事業者で決済導入が未実施の割合は35.1%で、導入済みでもクレジットカード未対応のケースが多く見られます(出典は経済産業省の『キャッシュレス決済 実態調査アンケート』)。また、中小企業庁の商店街実態調査では、キャッシュレスが使える商店街は21.9%に留まると報告されています。

調査概要は以下の通りです。調査期間は2026年1月15日~1月23日、対象はペライチ利用の個人事業主・小規模法人、調査方法はインターネット調査、全回答数は159名です。設問ごとに有効回答数は異なります(失注設問n=149、時間損失設問n=133、支払い方法設問n=152)。

ペライチの提供する解決策

ペライチは、事業形態に合わせて選べる2つの決済サービス「ペライチ決済」と「ラクスルPay」を通じて、オンライン・対面それぞれの課題に対応するとしています。オンライン事業者向けには、銀行振込からクレジットカードを中心としたオンライン決済へ移行・一本化する支援を行い、月間での事務作業を約4割(-1.3時間)削減する効果を見込んでいます。

対面の事業者向けには、導入ハードルの低いキャッシュレス決済の提供により、現金を好まない顧客による離脱を抑え、売上の機会損失低減に寄与することを目指します。サービスの詳細や利用条件は下記のリンク先で確認できます。

- ペライチ サービスサイト: https://peraichi.com/pages/payment

- ペライチ ヘルプ: https://support.peraichi.com/hc/ja

- ラクスルPay サービスサイト: https://rpay.raksul.com/

- ラクスルPay 完成イメージ: 動画イメージ

特に「ラクスルPay」はスマートフォンだけで最短10分で販売ページを作成でき、固定費がかからず決済手数料はサービス手数料込みで5%(業界最安水準)に設定、入金は申請後5営業日以内に行われる仕組みです。

調査結果の主要数値と対応方針の整理

以下の表に、本調査で示された主要な数値と、ペライチ側が提示する解決策を整理しました。表は調査結果の要点を俯瞰できるように構成してあります。

| 項目 | 数値・内容 | 備考 |

|---|---|---|

| 調査実施 | 2026年1月15日~1月23日 | インターネット調査、回答数159名 |

| オンライン×銀行振込の労働時間 | 平均3.7時間/月 | 時間損失設問の有効回答n=133 |

| オンライン×クレカのみ | 平均2.4時間/月 | 銀行振込との差は1.3時間(約35%削減) |

| 対面:現金導入率 | 57.2% | 支払い方法設問の有効回答n=152(複数回答可) |

| 対面:銀行振込導入率 | 59.9% | 同上 |

| 対面:クレジットカード導入率 | 17.8% | 同上 |

| 事業者が認識する失注率 | 9.4% | 失注(売上損失)設問の有効回答n=149 |

| 消費者の決済不足による離脱(外部調査) | 56.5% | SBペイメントサービス調査の結果(外部出典) |

| ペライチの提供サービス | ペライチ決済、ラクスルPay | オンライン・対面それぞれの課題に対応 |

| ラクスルPayの特徴 | 最短10分で販売ページ作成、決済手数料5%、入金は申請後5営業日以内 | 固定費不要、スマホで完結 |

| ペライチ会社情報 | 株式会社ペライチ、代表 藤本旬、本社:東京都港区六本木6-8-10 ステップ六本木2F、設立2014年4月21日 | ビジョン:Technology for Everyone |

| 本件問い合わせ | 広報:pr@peraichi.co.jp | プレスリリース公開日時:2026年1月30日 15時10分 |

本記事では、ペライチの調査によって明らかになったオンライン事業者の「銀行振込に伴う時間損失」および対面事業者の「現金依存による機会損失」の双方を整理し、調査手法や関連統計、提供される決済サービスの仕様とともにまとめました。参考出典として経済産業省、中小企業庁、SBペイメントサービスの関連調査を引用しています。調査結果の利用時には「株式会社ペライチ調べ」との明記が必要です。