5月施行の事業性融資法で中小企業の審査はどう変わる?

ベストカレンダー編集部

2026年2月4日 17:40

事業性融資法施行

開催日:5月1日

📅 カレンダーに追加:Google|iPhone/Outlook

事業性融資の制度化がもたらす変化と現場の乖離

2026年5月に施行予定の「事業性融資の推進等に関する法律」は、企業の将来性や事業内容を踏まえた融資判断を促すことを目的としています。本法は、従来の担保・保証・過去の実績に偏りがちな審査慣行からの転換を目指す点で、融資実務における評価軸の変化を示すものです。

一方で、財務・融資コンサルティングを行う株式会社融資代行プロ(本社:東京都港区、代表取締役:岡島光太郎)が実施した調査や日常の相談窓口の実情からは、制度の趣旨が現場の審査実務や経営者の実感に十分に浸透していない現状が見えてきます。本稿では、調査結果と現場での観察を整理し、何が変わりつつあるのか、どのような課題が残されているのかを具体的に伝えます。

中小企業の実感──将来性が評価されていないという声

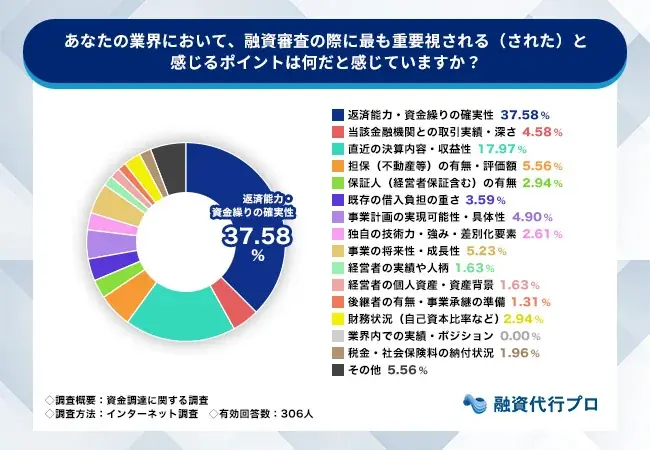

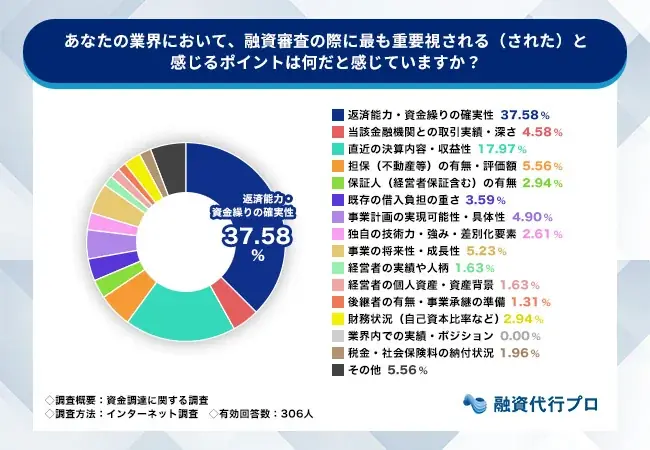

融資代行プロが行った「資金調達に関する調査」(調査期間:2025年12月、インターネット調査、対象:直近3年以内に資金調達を行った全国の経営者、回答数:306名)では、融資審査で最も重視されたと経営者が感じるポイントについて質問しています。

その結果、回答者は「返済能力・資金繰りの確実性」を最多の37.6%と回答しました。これに対して、いわゆる事業性にかかわる項目は低い割合にとどまっており、「事業計画の実現可能性・具体性」が4.9%、「事業の将来性・成長性」が5.2%という結果になっています。

調査結果の具体的数値

調査で示された数値は、制度的な後押しが期待される一方で、実際の審査現場では依然として過去の実績や資金繰りの観点が優先されているという経営者の実感を裏付けるものです。経営者側の「評価されていない」という認識は、融資実務と制度の間に一定の乖離があることを示しています。

以下に、該当する主要項目を整理します。

- 返済能力・資金繰りの確実性:37.6%

- 事業計画の実現可能性・具体性:4.9%

- 事業の将来性・成長性:5.2%

経営者が直面する不透明さと実務上の負担

同調査では、融資活動において経営者が感じた困難点として、審査のロジックや基準が不明瞭である点が挙がっています。具体的には「審査ロジック・基準が分からない」と回答した経営者が19.2%にのぼりました。

また、条件面や実務負担に関する困難として、「金利や返済条件の交渉が難しい」21.9%、「適切な融資額の判断ができない」19.6%、そして実務上のボトルネックとしては「スピーディーな資金調達ができない」が27.5%、「事業計画書など提出資料の作成負担が大きい」が27.1%という回答が得られました。

経営者側の学習機会と経験頻度

融資は多くの中小企業にとって頻繁に発生する業務ではなく、2〜3年に一度程度という頻度で向き合うケースが多いことが確認されています。そのため、金融機関ごとの評価方針や基準の違いを継続的に学ぶことが難しく、準備や交渉の場で戸惑いが生じやすいという構造的な問題があります。

加えて、経営者が本業に追われるなかで、融資・財務について体系的に学ぶ時間を確保することが難しい点も指摘されています。融資手続きに伴う時間的・作業的な負担が、経営判断や交渉の質に影響を与えている可能性があります。

金融機関側が抱える現場の制約とその影響

融資代行プロの観察によれば、金融機関側にも企業の事業性を深く評価して継続的に支援することが難しくなっている実態があります。代表や支援担当者との情報交換を通じて明らかになった主な要因は二点です。

一つ目は、支店統廃合や人員削減に伴う担当者一人あたりの取引先増加により、個別企業を丁寧に評価する時間が確保しにくいことです。二つ目は、融資業務単体で安定した収益を確保しにくい収益構造の下、金融商品販売などを含む業務の多様化が求められている点です。

現場での対応と限界

こうした状況は、金融機関に「企業支援をしたい」という意思があったとしても、時間的・業務的制約の中で従来のように個別企業と長期的に向き合うことを難しくしています。結果として、事業性評価のための対話やフォローが薄くなり、経営者側が自社の将来性を適切に説明しても評価に結びつきにくい構図が生じています。

これらは制度面の改正だけでは解消しにくい実務上の課題であり、評価軸の共有や準備の効率化、評価プロセスの可視化といった実務対応が重要になります。

調査概要、代表コメント、企業情報および要点の整理

本稿で扱った調査の要点と、株式会社融資代行プロの代表コメント、会社概要、参考リンク等を整理します。以下は調査の基本情報と代表の見解、そして調査結果の主要な数値を含む総括です。

代表の岡島光太郎氏は、相談業務で多くの経営者と接する中で「経営者が何を見られているのか分からないまま融資に向き合っているケースが多い」と述べています。制度として事業性評価が推進されることは意義があるものの、評価軸が見えないままでは制度を十分に活かしきれない点を指摘しています。融資は資金が必要になってから慌てて対応するものではなく、評価や条件の理解を踏まえた計画的な設計が重要であるとしています。

代表プロフィールと会社概要

岡島 光太郎(株式会社融資代行プロ 代表取締役)は累計5,500社以上の資金調達・財務改善を支援してきた融資コンサルタントです。金融機関ネットワークと財務知見を活かし、資金調達から条件設計まで実務レベルで支援しています。詳細プロフィールは提供されたURLで確認できます。

会社概要は以下のとおりです。

- 会社名

- 株式会社融資代行プロ

- 代表取締役

- 岡島 光太郎

- 所在地

- 東京都港区南青山2-2 5F

- 事業内容

- 財務コンサルティング、融資コンサルティング、銀行融資コンテンツ制作

- 公式URL

- https://financing.web-matching.com/

- お問い合わせフォーム

- https://financing.web-matching.com/contact/

調査概要(参考)

調査タイトル:資金調達に関する調査

調査期間:2025年12月、調査方法:インターネット調査、調査対象:直近3年以内に資金調達を行った全国の経営者、有効回答数:306名。

調査結果の詳細は以下で確認できます:

https://financing.web-matching.com/news/originalresearch-1/

引用の際は、出典表記として以下を明記するよう指示されています:

引用:株式会社融資代行プロ

該当ページのURLをリンク

参考法令・公的情報

「事業性融資の推進等に関する法律」関連の法令情報はe-Gov法令検索に掲載されています。企業価値担保権(旧:事業成長担保権)に関する解説は金融庁のページで確認できます。

参照先(抜粋):

・e-Gov 法令検索「事業性融資の推進等に関する法律」https://laws.e-gov.go.jp/law/506AC0000000052/

・金融庁「企業価値担保権(旧:事業成長担保権)について」https://www.fsa.go.jp/policy/kigyoukachi-tanpo/index.html

以下に、本稿で扱った主要な情報を整理した表を示します。

| 項目 | 内容 |

|---|---|

| プレス発表者 | 株式会社融資代行プロ(代表取締役:岡島光太郎) |

| プレスリリース日時 | 2026年2月4日 14時10分 |

| 制度施行予定 | 「事業性融資の推進等に関する法律」2026年5月施行予定 |

| 調査名 | 資金調達に関する調査(調査期間:2025年12月、インターネット) |

| 調査対象/回答数 | 直近3年以内に資金調達を行った全国の経営者、306名 |

| 融資審査で最も重視されたと感じる項目 | 返済能力・資金繰りの確実性:37.6%、事業計画の実現可能性・具体性:4.9%、事業の将来性・成長性:5.2% |

| 融資活動での主な困難 | 審査ロジック・基準が分からない:19.2%、金利や返済条件の交渉が難しい:21.9%、適切な融資額の判断ができない:19.6%、スピーディーな資金調達ができない:27.5%、提出資料作成負担が大きい:27.1% |

| 会社URL・問い合わせ | https://financing.web-matching.com/、問い合わせフォーム:https://financing.web-matching.com/contact/ |

本稿は、株式会社融資代行プロが公表したプレスリリースおよび同社の調査結果を基に作成しました。調査の引用や転載の際は、指定されている出典表記(引用:株式会社融資代行プロ)と該当ページのURLの明記をお願いいたします。

制度的な改正は融資判断の方向性を変える可能性がある一方で、現場の実務慣行や人的・時間的制約、経営者の学習機会の不足など、複数の要因が評価の浸透を阻んでいることが今回の調査から示されました。融資の実務面での対応は、評価軸の可視化、準備の効率化、金融機関と経営者間での相互理解の促進など、制度施行前後を通じて継続的に議論される必要があります。