3月から食品値上げ684品目、原材料高で小康状態

ベストカレンダー編集部

2026年2月27日 18:21

2026年3月食品値上げ

開催日:3月1日

📅 カレンダーに追加:Google|iPhone/Outlook

2026年3月の食品値上げ:件数は縮小も全体傾向は依然として慎重

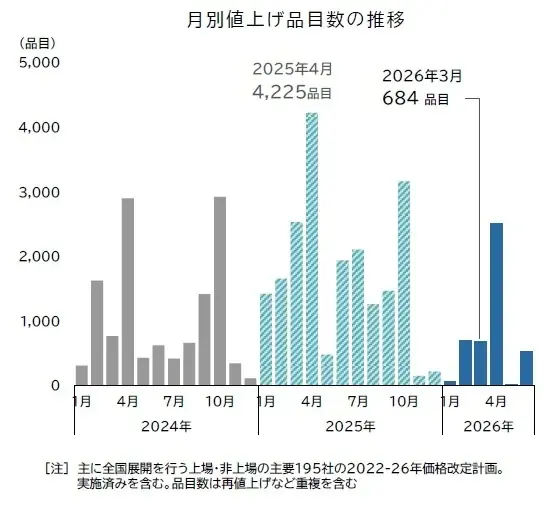

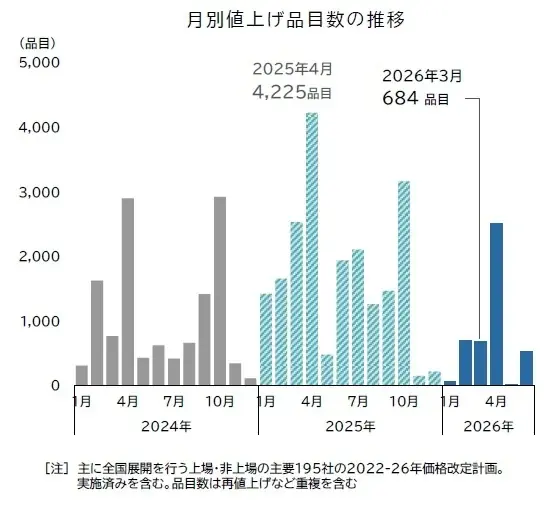

株式会社帝国データバンクが2026年2月27日に公表した調査によると、2026年3月以降に予定された家庭用を中心とした飲食料品の値上げ件数は合計684品目となった。単月の値上げ品目数が1,000品目を下回るのは2025年11月以降で5カ月連続であり、直近の「値上げラッシュ」からの沈静化が示されている。

調査対象は主要食品メーカー195社。品目数および値上げは各社発表に基づきカウントされ、年内に複数回の値上げを行った場合はそれぞれ別品目として扱われている。また、値上げ率は発表時点での最大値を採用し、価格据え置きや内容量減少による実質的な値上げも対象に含めている。

月次の動きと前年との比較

2026年3月の684品目は、前年同月と比較して1,845品目(73.0%)の減少となった。これにより、2026年1月以降3カ月連続で前年を下回る推移が続いている。3カ月連続で前年を下回るのは2024年8-10月以来、1年5カ月ぶりである。

値上げ1回あたりの平均値上げ率は月平均14%。単月ベースで1,000品目を超えるのは6月までで4月のみ(2,516品目)にとどまり、2025年10月(3,161品目)以降、再び大規模なラッシュは発生していない。

- 調査対象:主要食品メーカー195社

- 2026年3月の値上げ品目数:684品目

- 平均値上げ率(1回あたり):14%

- 前年同月比:73.0%減(1,845品目減)

分野別の内訳と具体的な対象品目

品目を食品分野別に集計すると、最も多かったのは「加工食品」で304品目が該当した。切り餅や米飯系冷凍食品、パスタ調理品などが中心となっている。次いで多かったのは「酒類・飲料」で224品目、果汁飲料や緑茶PET飲料などが含まれる。「調味料」は72品目で、ドレッシング類が中心だった。

その他の分野や細分類については、原料構成に応じて値上げが波及している多様な品目が含まれており、特にコメを原料とする米菓や、すり身、豚肉関連製品など原材料の高騰が影響した品目で値上げが散見される。

分野別の数値一覧

| 分野 | 該当品目数(2026年3月) | 主な対象例 |

|---|---|---|

| 加工食品 | 304品目 | 切り餅、米飯系冷凍食品、パスタ調理品等 |

| 酒類・飲料 | 224品目 | 果汁飲料、緑茶PET飲料等 |

| 調味料 | 72品目 | ドレッシング類等 |

| その他 | 84品目(合計684) | 米菓、肉加工品、菓子類等 |

表に示した以外にも、菓子類での減量による実質値上げの実施や、値上げ対象商品の選別の動きが見られる。コメ価格の高騰は米菓等に継続的な値上げ圧力を与えている。

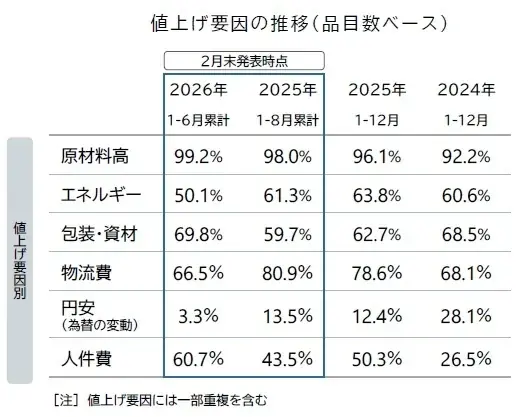

値上げの要因:原材料高の影響が顕著

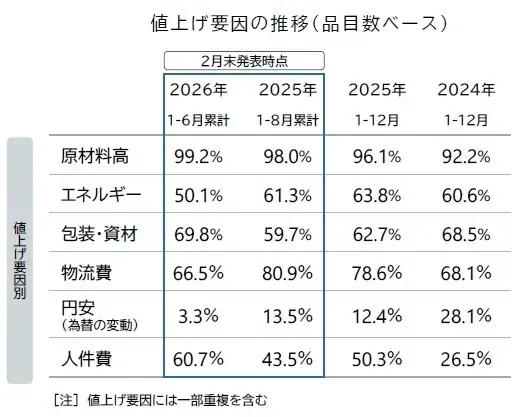

値上げ要因の内訳を見ると、特に原材料由来の値上げが圧倒的に多く、該当割合は99.2%となった。帝国データバンクが集計を開始した2023年以降で最も高い割合であり、国内外の市況高騰を受けた影響が一段と強く反映されている。

包装資材や人件費も主要な上昇要因となっている。包装・資材の値上げは69.8%、人件費由来の値上げは60.7%で、ともに過去数年で高水準を示した。一方で輸送コスト(物流費)由来の値上げは66.5%と前年通年(78.6%)から低下し、電気・ガスなどエネルギー由来(50.1%)や為替(円安)を理由とした値上げ(3.3%)は、いずれも前年を下回り過去4年で最低水準となっている。

- 主な値上げ要因(割合)

- 原材料高:99.2%

- 包装・資材:69.8%

- 人件費:60.7%

- 物流費:66.5%(前年通年78.6%から低下)

- エネルギー:50.1%

- 円安(為替変動):3.3%

短期的な供給面では、豚肉や鶏卵など一部原材料で供給不足が継続しているが、小麦や食用油などの広範囲な原材料に関しては記録的な不作や在庫不足に起因する供給ショックが一服しつつある部分が見られる。

ただし、原油価格の高騰が樹脂や紙など包装資材のコスト増をもたらし、エネルギー費や人件費の上昇とも相まって、包装資材の価格上昇や賃金上昇を背景とした値上げへとシフトしている点は注目に値する。これは、飲食料品分野に限れば賃金と物価が持続的に上昇する「内生的・粘着的」な物価高のトレンドを示唆している。

2026年前半の累計と年後半に向けたリスク認識

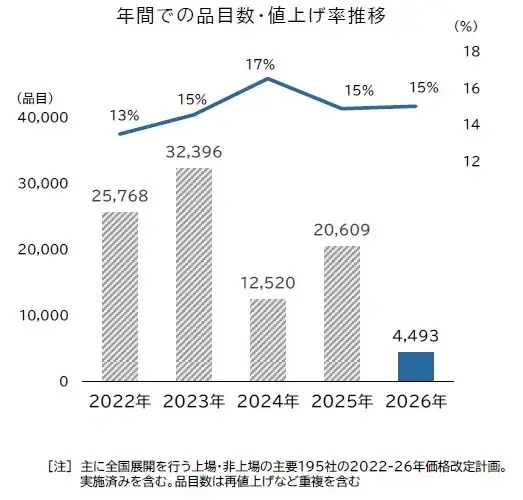

2026年の1~6月までの累計では4,493品目の値上げが確認され、年間の平均値上げ率は15%に達した。前年同時期(2025年2月28日時点)に比べて、前年は予定を含めて1万797品目と1万品目を超えていたが、2026年2月時点では予定を含めても5千品目に届かず、前年同期比で約6割減のペースで推移している。

ただし、菓子類での減量値上げや値上げ商品の選別が見られる点、コメやすり身、豚肉等で依然として原材料高が根強い点は留意が必要である。消費者の購買動向にも変化が現れており、値上げに伴う買い控えや安価なプライベートブランド(PB)への流出が発生していることから、企業がコスト増を販売価格へ完全に転嫁できるかは不透明な部分がある。

年後半に注視すべきポイント

短期的には前年を大幅に下回る小康状態が続くと見られるが、与野党の政策論点である消費税減税の動向が、家計負担を軽減し消費活動を刺激する一方で、財政不安から円安圧力を高める可能性がある点が指摘されている。

現時点では「円安」を理由とする値上げ割合は約3%にとどまっているが、円安の長期化が輸入物価を押し上げると、年後半にかけて再び食料品価格の上振れ要因となるリスクがある。政策動向や国際市況の推移、エネルギー・包装資材の動向が今後の値上げの行方を左右する見込みである。

| 項目 | 数値・状況 |

|---|---|

| 2026年3月の値上げ品目数 | 684品目 |

| 前年同月比 | 1,845品目減(73.0%減) |

| 平均値上げ率(1回あたり) | 14%(月平均) |

| 2026年1~6月累計 | 4,493品目 |

| 年間平均値上げ率(累計ベース) | 15% |

| 分野別(上位3) | 加工食品304、酒類・飲料224、調味料72(計684) |

| 主要な値上げ要因(割合) | 原材料高99.2%、包装・資材69.8%、人件費60.7%、物流費66.5%、エネルギー50.1%、円安3.3% |

以上を踏まえると、2026年3月時点では飲食料品の値上げは全体として小康状態にあるものの、原材料高や包装資材、人件費の上昇といった構造的なコスト上昇は依然として存在する。今後は政策動向や為替、国際市況の変化が値上げの行方に影響を与える可能性が高く、特に年後半の「円安リスク」は引き続き注視すべき要素であることが整理できる。