2025年4月30日発表のLegalOn Technologies調査、関税政策で契約見直し進む

ベストカレンダー編集部

2025年4月30日 11:42

関税政策影響調査結果

開催日情報なし

調査レポートの概要

株式会社LegalOn Technologiesは、2025年4月30日に、海外企業との契約・取引を行っている企業担当者144名に対して「米国の関税措置に対する契約書の見直しに関するアンケート」を実施しました。この調査は、特に米国のトランプ政権における関税政策の影響を受ける企業の契約実務における実態を把握し、契約書の見直しやリスク管理の重要性を明らかにすることを目的としています。

調査結果の要約

調査結果は以下の通りです。

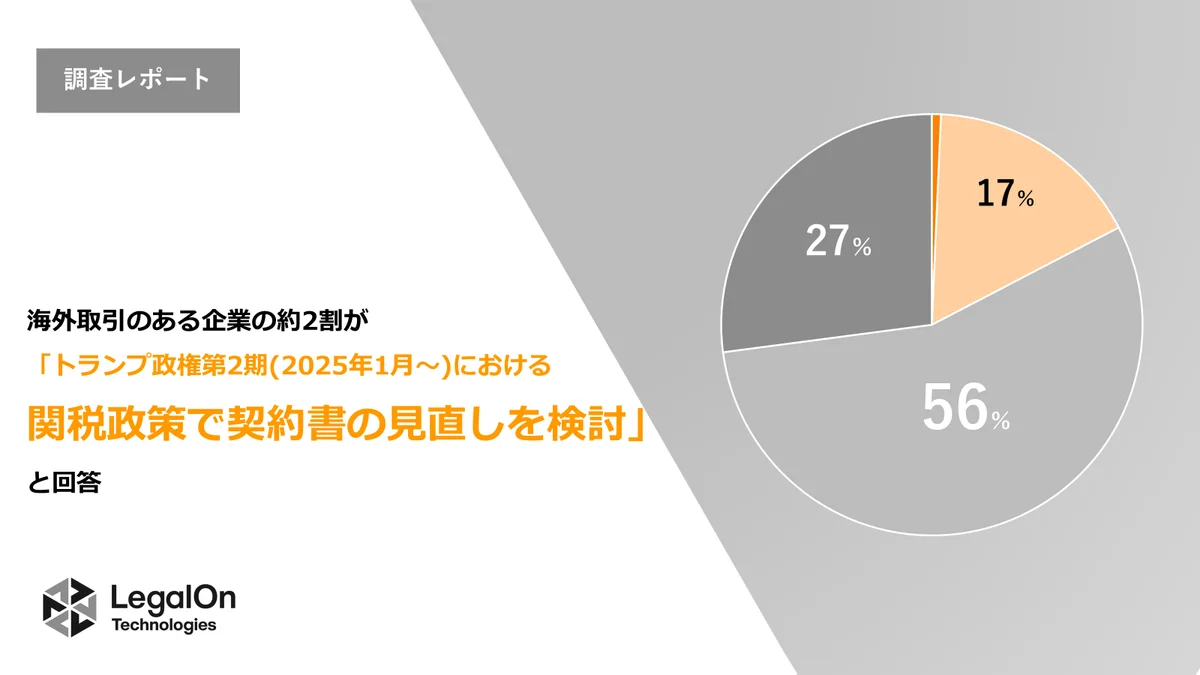

- 約2割の企業が、トランプ政権の第2期(2025年1月〜)における関税政策で契約書の見直しを検討または実施している。

- 契約書の見直しを実施した理由は、「関税率が高く、これまでの契約条件では不利益となる可能性があるため」が76%を占めている。

- 契約書の見直しを実施していない理由は「どのような条項を追加修正するべきかがわからないため」が最多であり、約半数が「予期せぬ政府の行政措置が行われた場合のリスク配分に関する条項」を入れていないと回答。

調査の背景と目的

近年、米国による関税政策や対中国追加関税措置を含む貿易政策の変動は、国際取引を行う企業の契約実務に重大な影響を及ぼしています。特に、契約条項の見直しやリスク管理の重要性が高まる中で、企業が実際にどのような対応を取っているのか、その実態を把握するために今回のアンケート調査が実施されました。

本調査では、過去のトランプ政権における関税措置と、現在の貿易環境下での契約書見直しの現状を比較分析し、今後の契約実務におけるリスク対策の重要性を明らかにすることを目的としています。

詳細な調査結果

契約書の見直しに関する実態

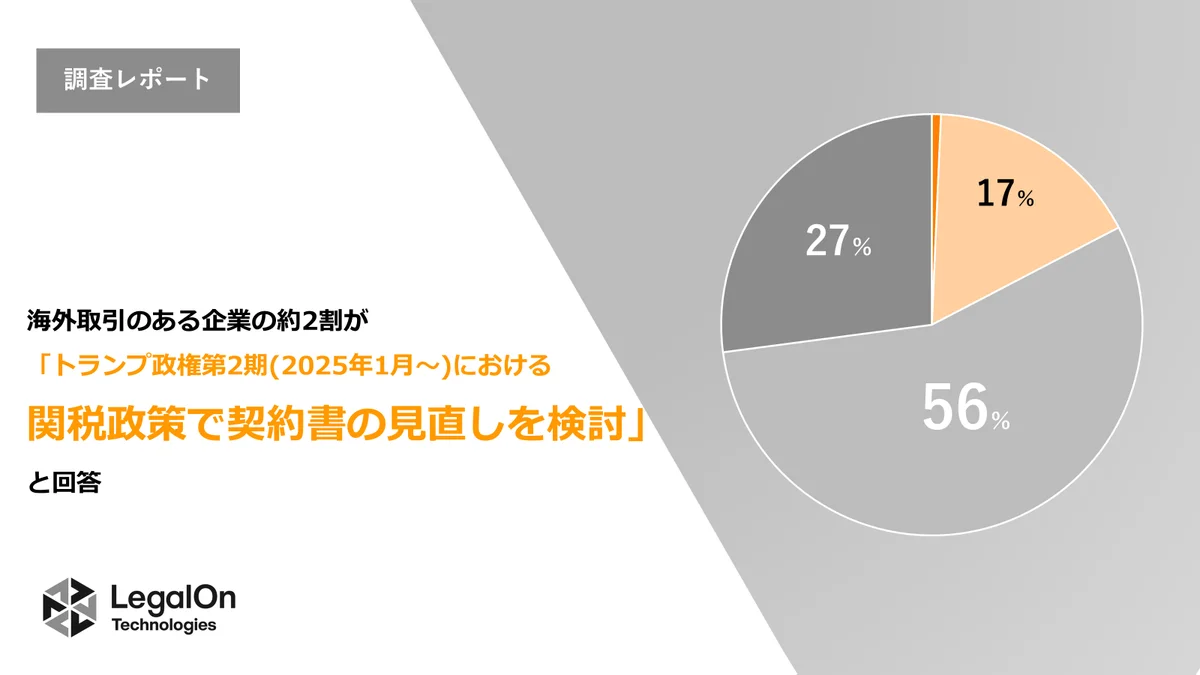

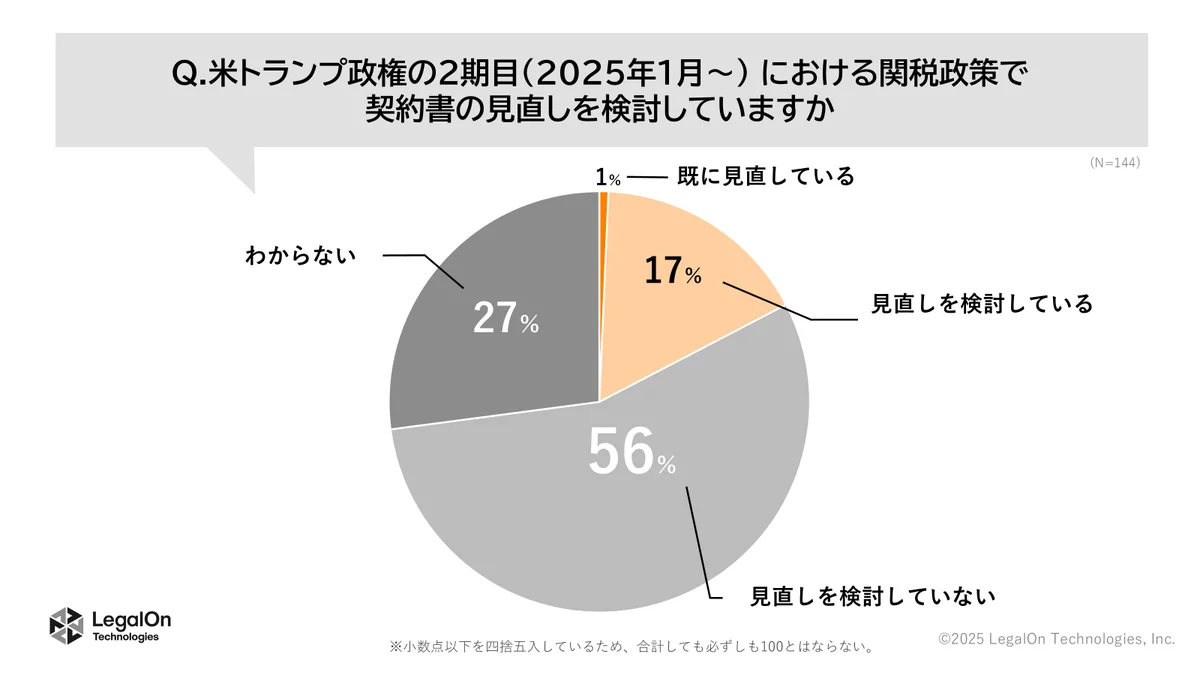

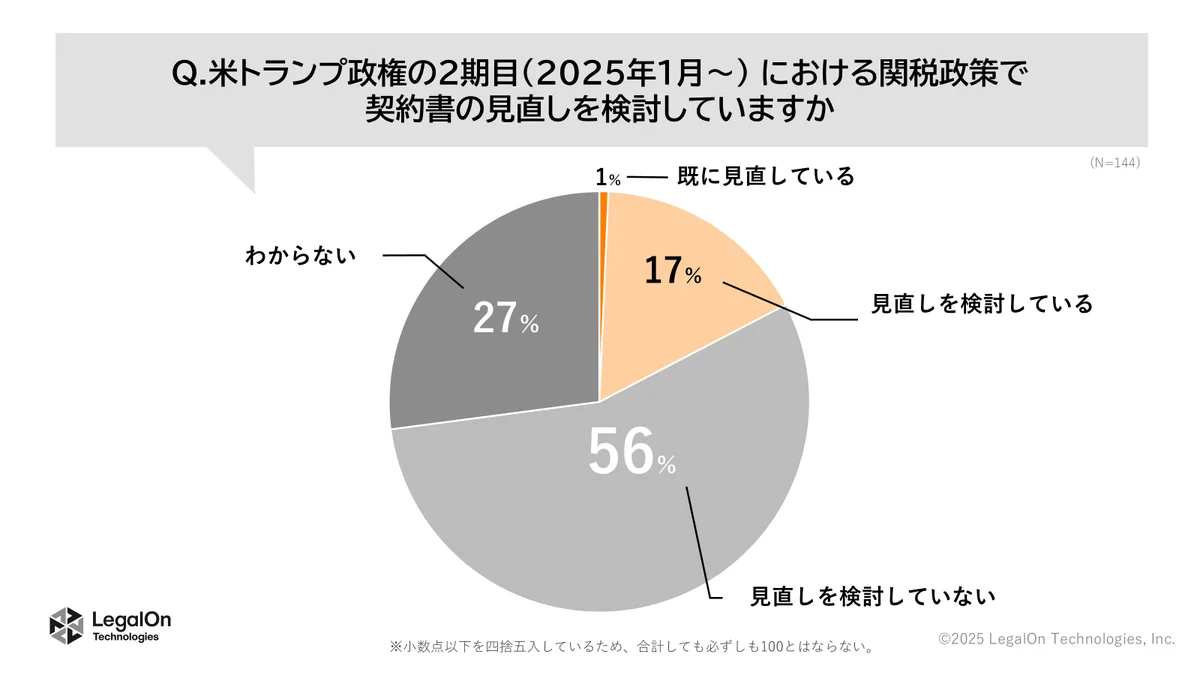

調査結果によると、海外取引のある企業の約2割がトランプ政権の第2期(2025年1月~)における関税政策で契約書の見直しを検討または実施しています。具体的には、以下のような結果が得られました。

- 「既に見直している」と回答した企業は1%、また「見直しを検討している」と回答した企業は17%でした。

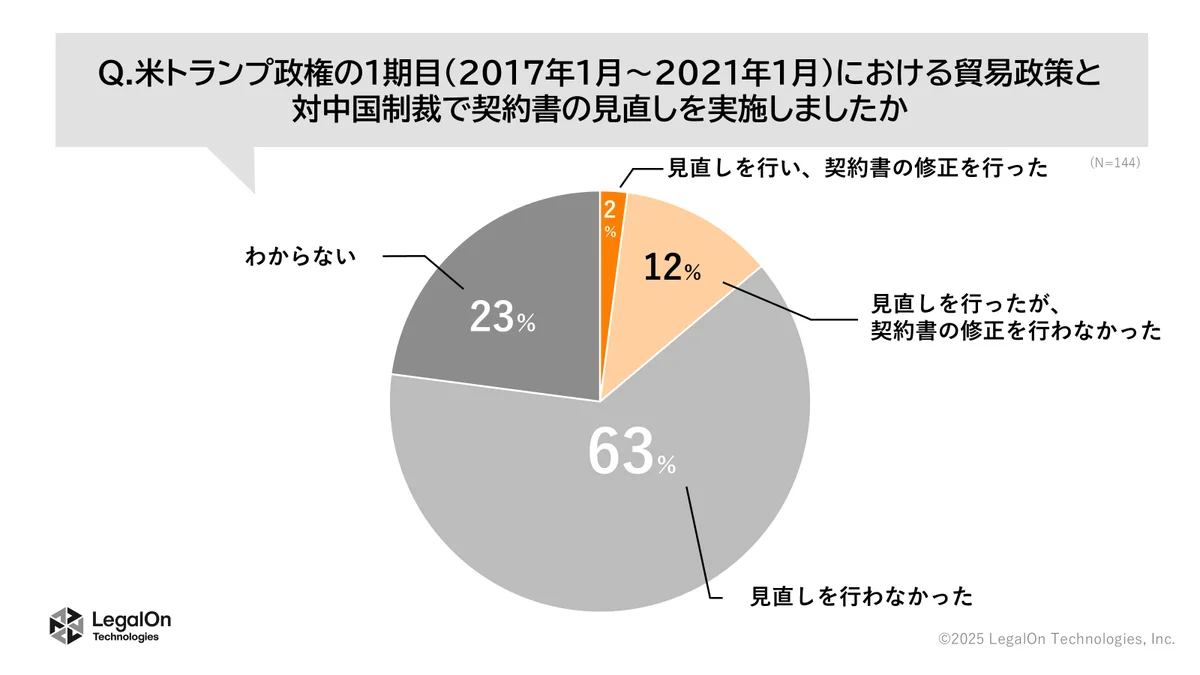

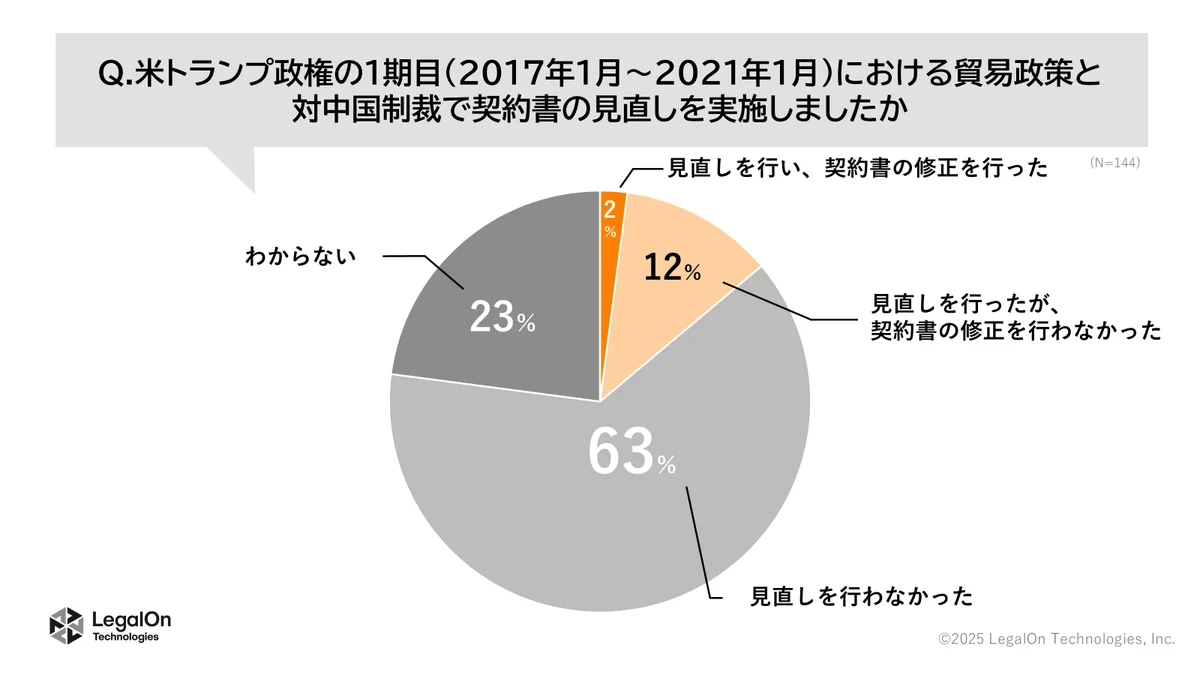

- トランプ政権の第1期(2017年1月〜2021年1月)における契約書の見直しを実施した企業は14%で、「見直しを行い、契約書の修正を行った」と回答した企業は2%、「見直しを行ったが、契約書の修正を行わなかった」は12%でした。

- 第2期の方が契約書の見直しを実施している企業が多いことが分かりました。

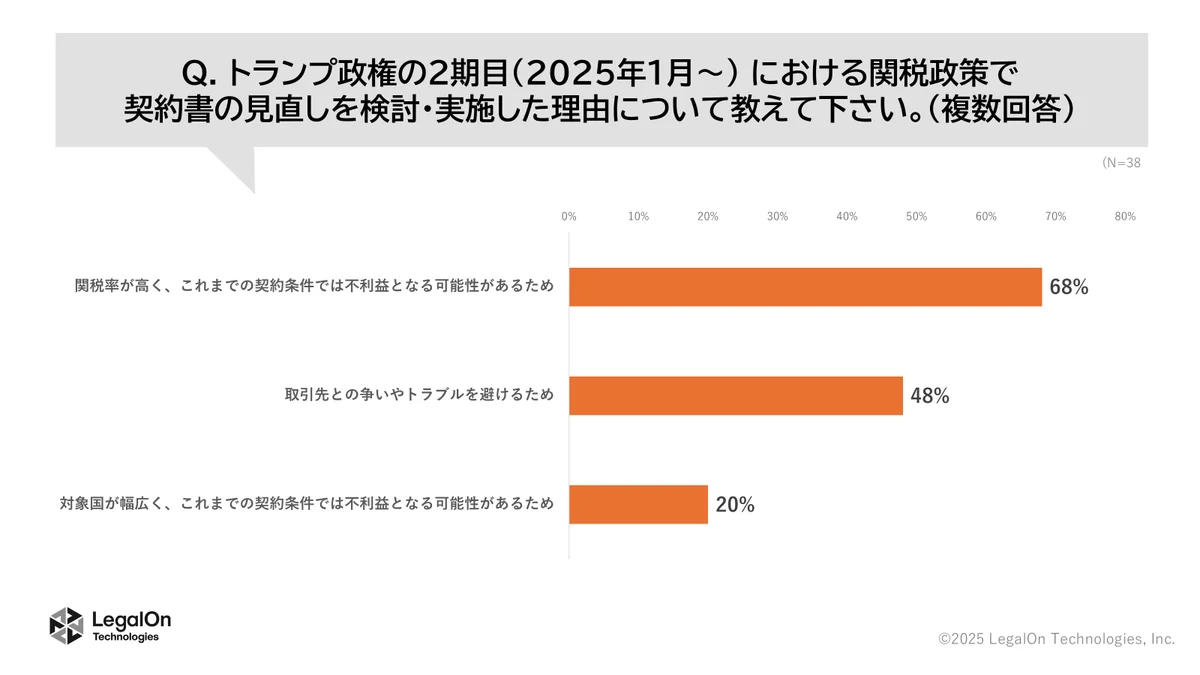

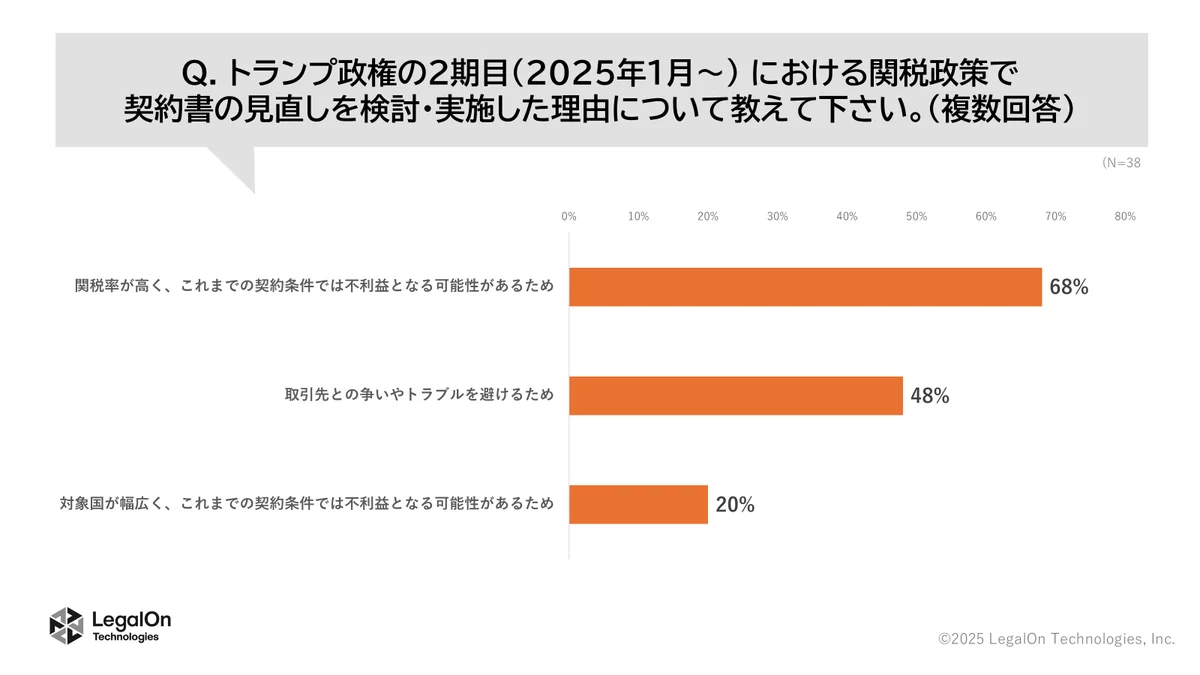

契約書見直しの理由

契約書の見直しを検討・実施した企業に対し、その理由を尋ねたところ、「関税率が高く、これまでの契約条件では不利益となる可能性があるため」が76%と最多の回答となりました。このことは、企業が関税の影響を強く意識していることを示しています。

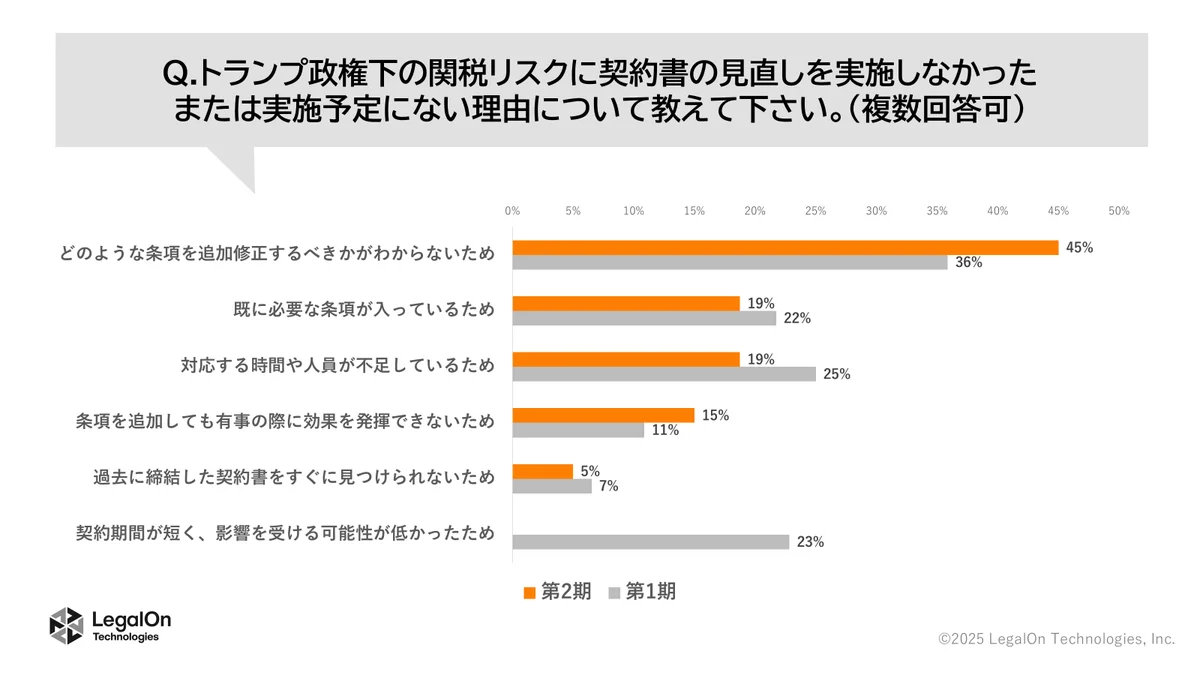

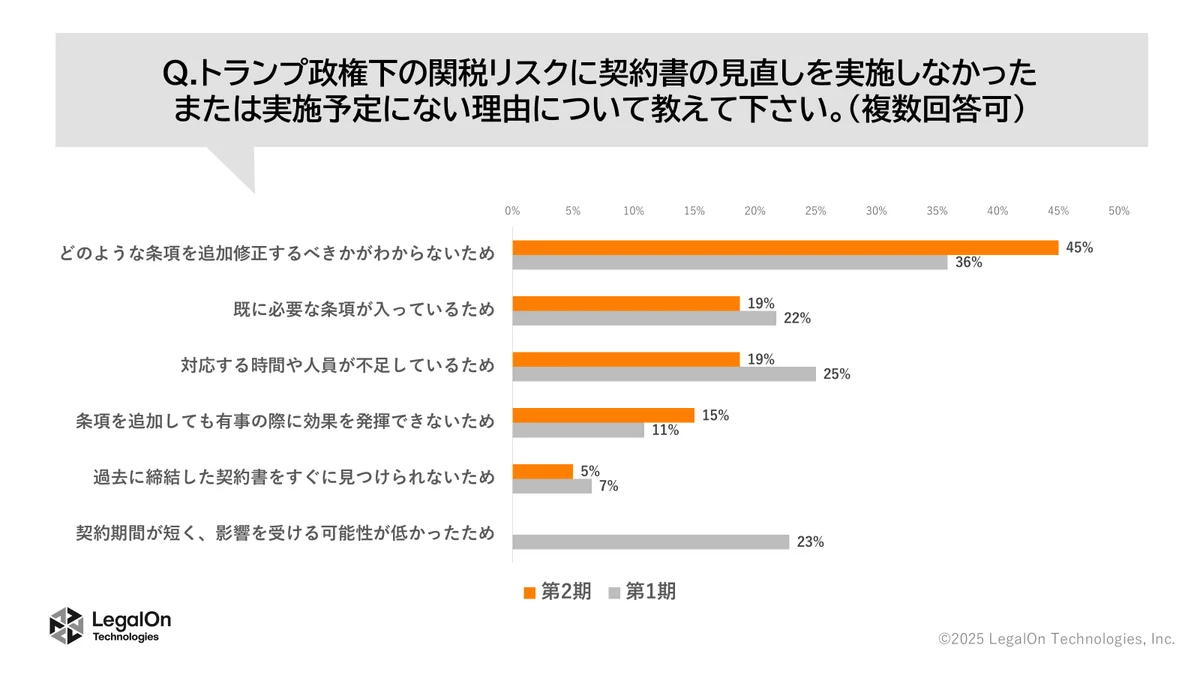

見直しを実施していない理由

トランプ政権の関税政策に対し契約書の見直しを実施していない企業に対しても理由を尋ねました。いずれの期においても、最も多かったのは「どのような条項を追加修正するべきかがわからないため」であり、具体的には以下の通りです。

- 1期目:45%

- 2期目:36%

さらに、1期目では「対応する時間や人材が不足していたため」と「契約期間が短く、影響を受ける可能性が低かったため」がそれぞれ25%、23%という回答がありました。

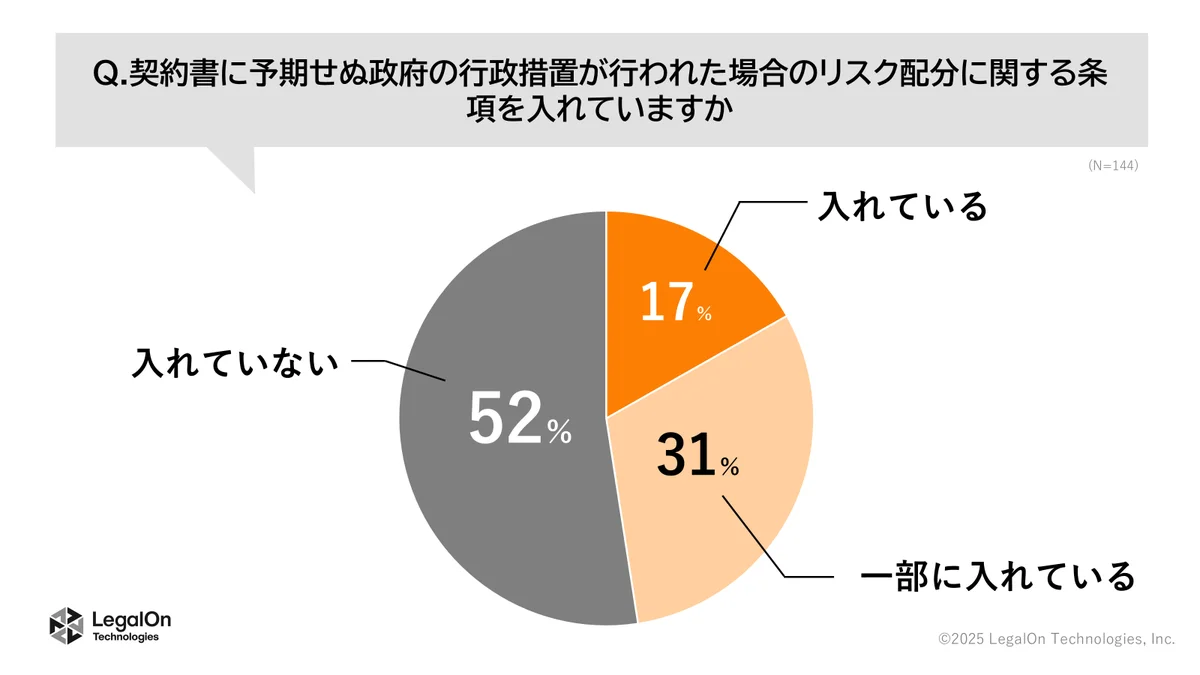

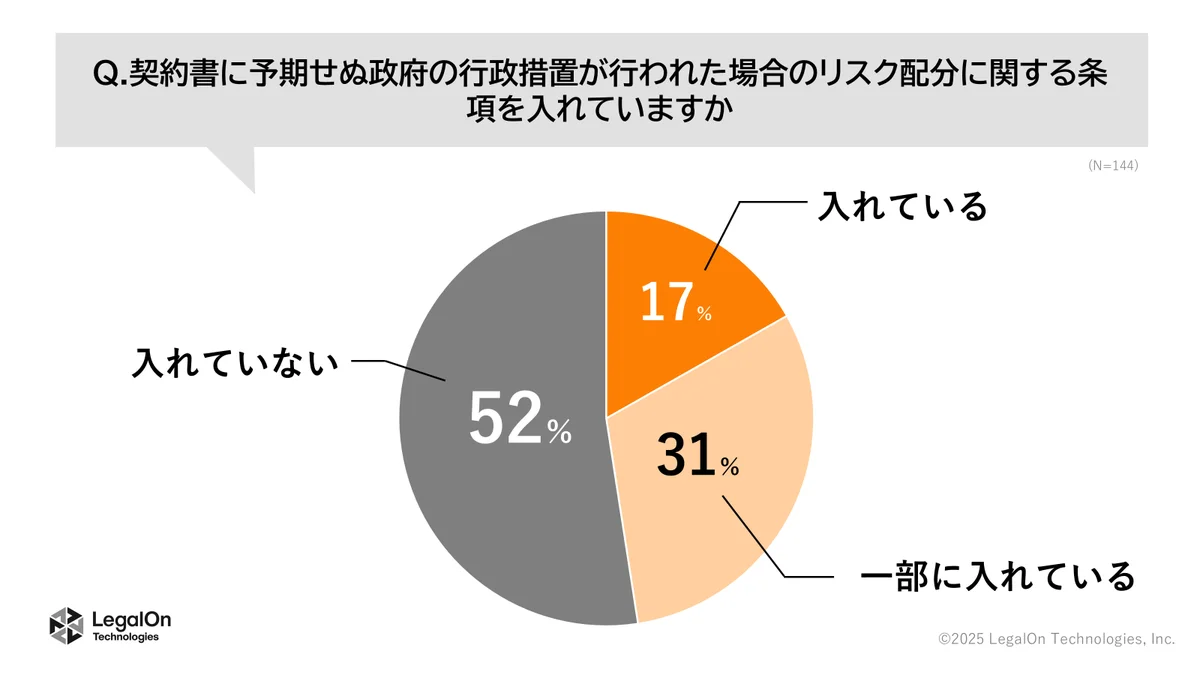

リスク配分に関する条項

契約書に「予期せぬ政府の行政措置が行われた場合のリスク配分」に関する条項を入れておくことは、将来起こりうる不確実な事態から企業を守る上で重要です。調査の結果、契約書のひな形にこの条項が「入れている(一部入れているも含む)」と回答した企業は48%であり、半数未満であることが分かりました。

専門家の見解

株式会社LegalOn Technologiesの執行役員で弁護士の奥村友宏氏は、米国の関税措置に代表される国際取引のリスクに対し、多くの企業が契約書の見直しを進める必要性を感じていると述べています。特に、クロスボーダー取引においては、関税変更がコスト構造やサプライチェーンに影響を与え、既存契約の履行に課題が生じる可能性があると指摘しています。

また、法務部門のリソースが逼迫する中で、どのような条項を見直すべきか、またどのように対応すべきかが難しい現状も理解されていると述べています。契約書は予期せぬ事態発生時のリスク分配を定める重要なツールであり、関税措置による状況変化が一般的な不可抗力条項により履行ができないものとして明確にカバーされるかどうかは解釈が分かれる可能性があるため、明確な規定を設けることが重要であると強調しています。

調査概要

本調査は、海外企業との契約・取引を実施している企業担当者144名を対象に、インターネット調査を通じて行われました。調査期間は2025年4月21日から4月23日までで、株式会社LegalOn Technologiesが実施・企画しました。

まとめ

| 調査項目 | 結果 |

|---|---|

| 契約書の見直しを検討・実施している企業の割合 | 約20% |

| 見直し理由(関税率の影響) | 76% |

| 見直しを実施していない理由(条項が不明) | 最多回答(1期目45%、2期目36%) |

| リスク配分条項の未設定企業の割合 | 52% |

この調査結果は、国際取引における契約書の見直しの重要性を示しており、企業が適切なリスク管理を行うためには、契約書の内容を再評価することが求められています。特に、関税政策の変動に対応するための条項の見直しが急務であると言えるでしょう。

参考リンク: