未経験者9割が不安を抱く カードローン調査の実態

ベストカレンダー編集部

2026年4月2日 16:18

カードローン意識調査

開催期間:3月17日〜3月24日

📅 カレンダーに追加:Google|iPhone/Outlook

未経験者に広がるカードローンへの不安:原因は情報不足と漠然としたイメージ

商品比較サービスを運営する株式会社マイベストは、カードローン未経験者300人と経験者298人(ともに20〜60代の男女)を対象に、カードローンに関する意識調査を実施しました(調査期間:2026年3月17日〜3月24日、調査方法:インターネット調査)。本章では、未経験者側に顕在化した不安の中身と、その根底にある情報不足やイメージの問題点を整理します。

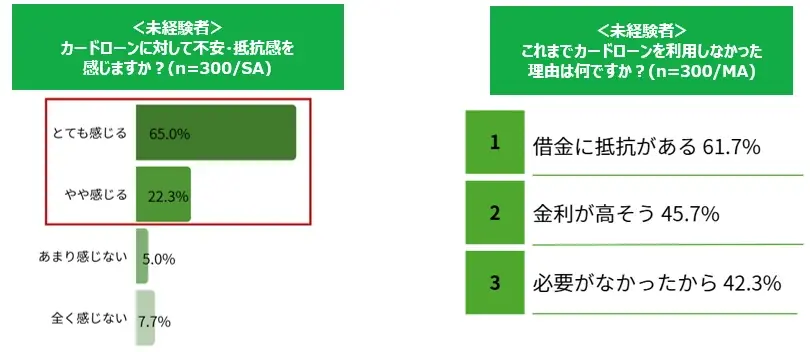

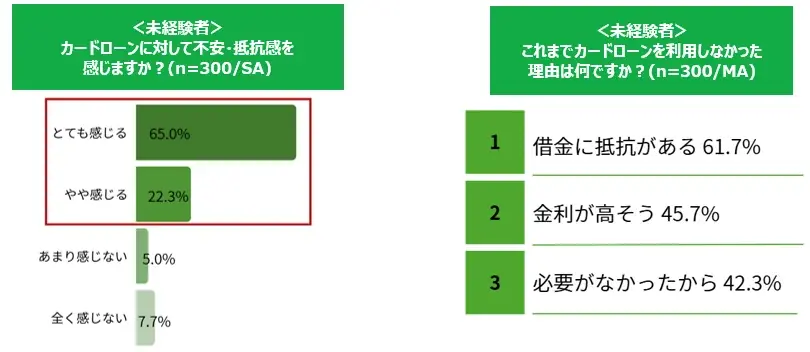

まず大きな特徴は、未経験者の87.3%がカードローンに対して不安・抵抗感を感じている点です。借入を選択肢にしない理由としては「借金に抵抗がある」が61.7%で最多、次いで「金利が高そう」45.7%、「必要がなかったから」42.3%が続きます。これらは、単に制度を知らないだけではなく、感情的・心理的な抵抗が大きなハードルになっていることを示しています。

具体的な知識ギャップとイメージ

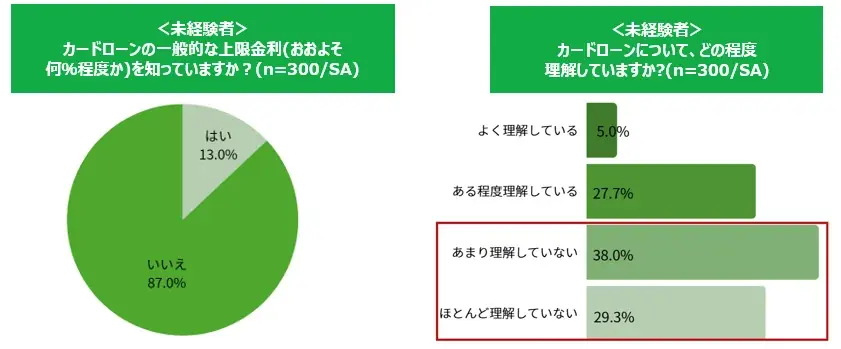

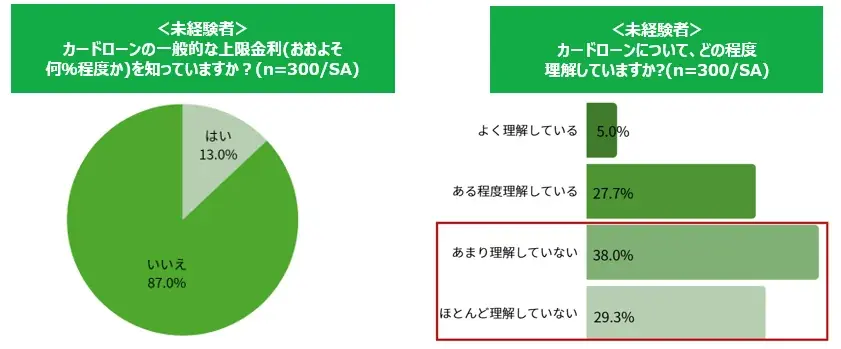

未経験者の間では金利などの基礎知識の欠如も顕著です。調査では未経験者の87.0%が「カードローンの一般的な上限金利を知らない」と回答し、さらに67.3%がカードローン自体を理解していないと感じていると答えています。こうした知識不足が「金利が高そう」といった漠然とした不安や「借金=負」のイメージを助長している可能性が高いと考えられます。

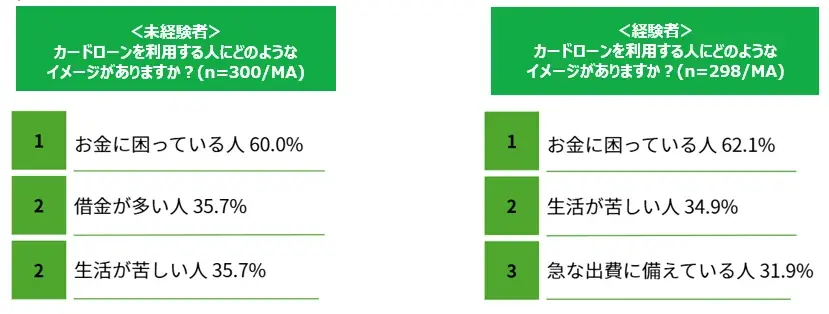

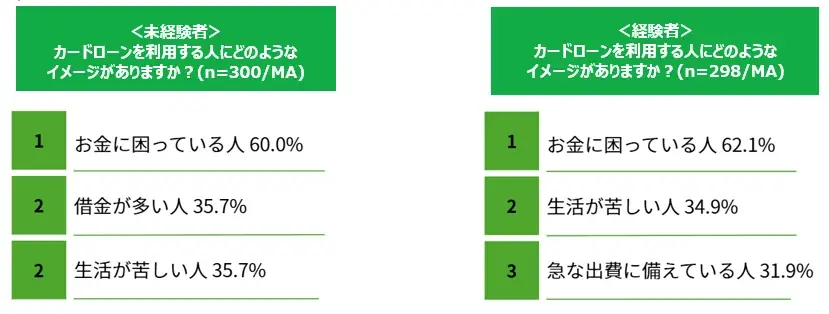

加えて、未経験者の59.7%がカードローン利用者を「お金に困っている人」と見なしており、利用者像にネガティブな固定観念を抱いていることが分かりました。信頼できる情報源が見つかっていない点も重なり、正確な情報があっても不安が解消されにくい構図が生じています。

- 未経験者の不安を示す主な数値:不安・抵抗感 87.3%、上限金利を知らない 87.0%

- 借入をしなかった理由:借金に抵抗がある 61.7%、金利が高そう 45.7%、必要がなかった 42.3%

経験者の声が示す利用実態とイメージの変化

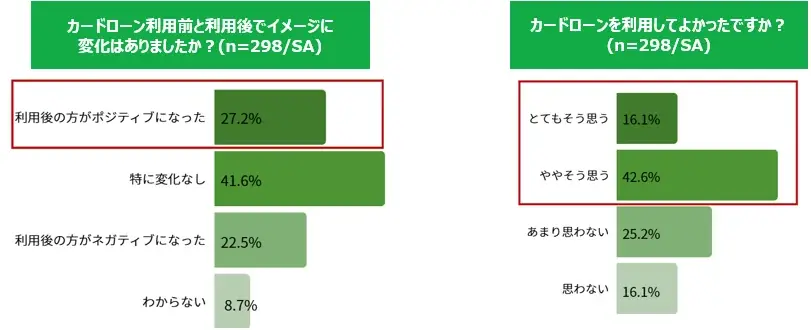

一方で、カードローンを実際に利用した経験者の回答は、未経験者のイメージとは異なる側面を示しています。経験者の83.2%は「利用前に不安・抵抗感があった」と回答しているものの、利用後にイメージが変化した人も少なくありません。

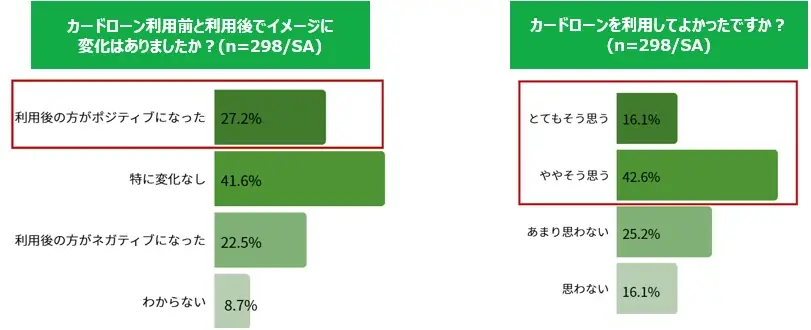

経験者の27.2%が「利用後にポジティブなイメージに変化した」と回答し、58.7%が「利用してよかった」と述べています。実際に利用した人の声としては「しっかり返せばむしろ便利で怖くない」「返済計画がしっかりしていれば悪いものではない」といった現実的な見方が挙げられ、利用経験がイメージを中立〜実用的な方向へ変える役割を果たしていることが示唆されます。

利用理由と実用面の捉え方

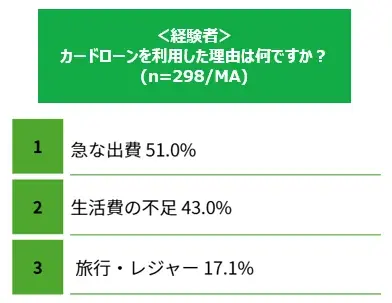

経験者がカードローンを利用した理由では「急な出費」が51.0%で最多、次いで「生活費の不足」43.0%、「旅行・レジャー」17.1%でした。これらの数値は、カードローンが主に短期的・緊急的な資金ニーズに対する手段として用いられている実態を示しています。

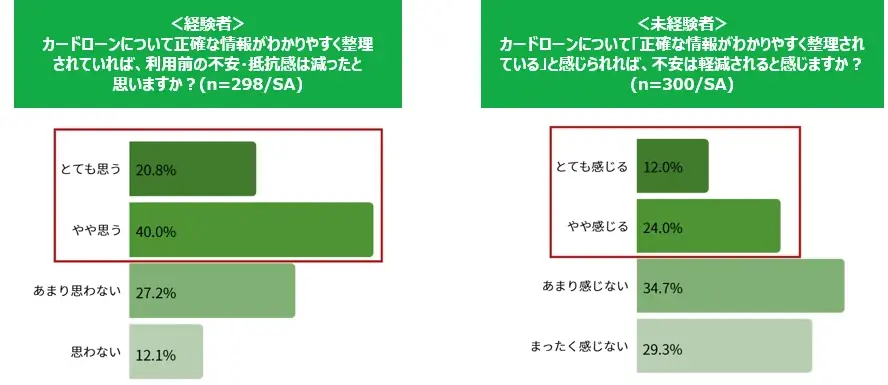

また、経験者はカードローンに関する情報の受容性が相対的に高く、60.8%が「正確な情報があれば不安は軽減する」と回答しています。利用体験に基づく振り返りにより、情報が不安軽減に寄与すると感じる人が多い点が特徴です。

- 経験者の事前不安:83.2%

- 利用後のイメージ好転:27.2%

- 利用してよかった:58.7%

- 利用理由(上位):急な出費 51.0%、生活費不足 43.0%、旅行・レジャー 17.1%

情報源の信頼性とマイベストの示す役割—調査概要と専門家コメント

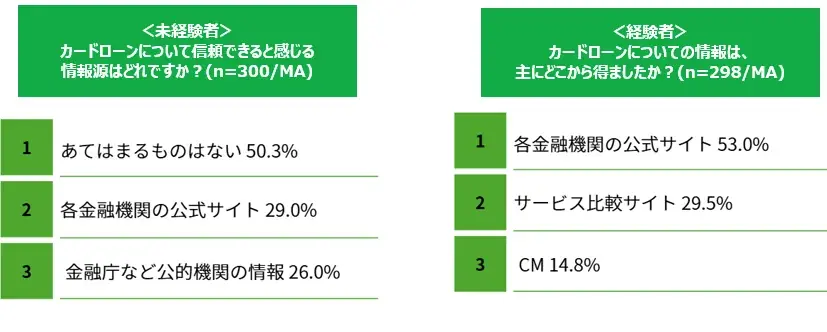

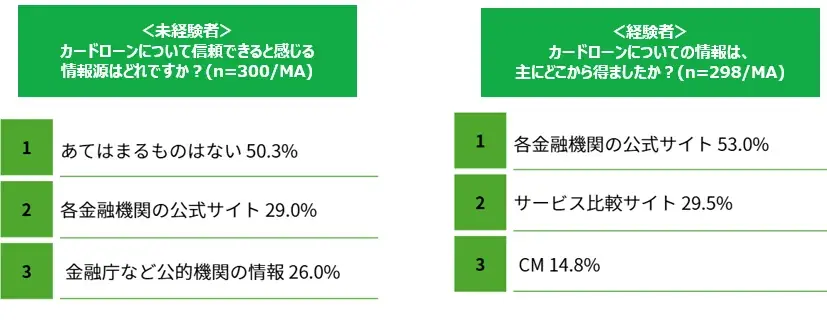

未経験者の半数以上(50.3%)はカードローンに関して「信頼できる情報源がない」と回答しました。信頼する情報源として未経験者は「各金融機関の公式サイト」29.0%、「金融庁など公的機関」26.0%、「サービス比較サイト」10.0%の順で挙げています。一方、経験者では「各金融機関の公式サイト」53.0%、「サービス比較サイト」29.5%が上位となっており、経験の有無で情報接触や信頼先に差が見られます。

調査の実施にあたっては、数値の表示に小数点以下を適宜四捨五入しているため、積み上げ計算で誤差が生じる場合があること、また本調査を引用する際には「株式会社マイベスト調べ」の注記が必要であることが明記されています。さらに、本プレスリリースは調査結果の報告を目的としており、特定の金融商品・サービスの利用を推奨するものではないことも併記されています。

専門家からの見解と取材可能事項

マイベストのクレジットカード・ローン・証券・保険担当で、元銀行員の大島凱斗は今回の調査について次のようにコメントしています。未経験者の6割以上が「正確な情報があっても不安は解消されない」と答えている点を指摘し、金利や限度額といった条件の理解だけではなく、「自分の給与で返せるのか」「利息をいくら払うのか」といった生活者の実情に即した負担感の可視化が重要であると述べています。また、経験者の約3割が備えとしてカードローンを活用している事実は、適切な情報と実体験の結び付きが理解を深める可能性を示していると整理しました。

取材可能事項として提示されている項目は以下の通りです。取材を希望するメディアはこの項目を参考にできます。

- ご取材可能事項

- ・カードローンの商品比較について

- ・カードローンへの不安が情報提供だけでは解消されない理由について

- ・カードローンの正しい使い方・選び方について

- ・未経験者と経験者のイメージギャップが生まれる背景について

調査の要点と関連情報の整理

ここまでの調査結果と関連情報を整理し、主要な数値と企業情報を一覧化します。本項では、調査概要やマイベストが提示する参考リンク、企業プロフィールも含めて総覧できるようにまとめます。

下の表は、本文で触れた主要な調査結果、サンプル情報、調査期間、マイベストの事業情報や参考リンクを網羅しています。数値は本文と同様に四捨五入表示が含まれる旨を付記しています。

| 項目 | 内容 |

|---|---|

| 調査実施者 | 株式会社マイベスト(代表取締役CEO:吉川 徹) |

| 調査期間 | 2026年3月17日(火)〜2026年3月24日(火) |

| 調査方法 | インターネットによるアンケート調査(株式会社マイベスト調べ) |

| 調査対象数 | カードローン未経験者300人、経験者298人(20〜60代の男女) |

| 主な未経験者の結果 |

|

| 主な経験者の結果 |

|

| 情報源(未経験者) | 各金融機関公式サイト 29.0%、金融庁等の公的情報 26.0%、サービス比較サイト 10.0%、該当なし 50.3% |

| 情報源(経験者) | 各金融機関公式サイト 53.0%、サービス比較サイト 29.5% |

| 注意事項 | 数値は小数点以下を適宜四捨五入しているため、合計に誤差が生じる場合があります。調査結果を引用する際は「株式会社マイベスト調べ」と明記してください。本リリースは特定商品・サービスの推奨を目的とするものではありません。 |

| マイベストの関連リンク |

|

| 会社概要(抜粋) | 所在地:東京都中央区築地7-17-1 住友不動産築地ビル 代表:吉川 徹 創業:2016年10月 事業内容:商品比較サービス「マイベスト」の開発・運営(月間UU 3,000万人以上)、海外8地域展開 |

以上の表に示した通り、本調査は未経験者と経験者の間に明確な意識差があることを示しています。未経験者側には感情的な抵抗と情報不足が重なり、経験者側には利用を通じて実用的な理解が深まる傾向が見られます。情報提供は重要ですが、それだけでは不安を完全に解消できない層が一定数存在する点も本調査の重要な示唆です。