5/14開催:調査でわかった注目投資TOP3

ベストカレンダー編集部

2026年4月22日 14:13

オンライン資産運用セミナー

開催日:5月14日

📅 カレンダーに追加:Google|iPhone/Outlook

個人投資家の実態を示す最新データ:調査の背景と方法

新NISAの開始や物価上昇、老後資金への不安などを背景に、個人の資産運用への関心が高まる一方で、情報過多や相場変動により「何が正解かわからない」と感じる投資家も増えています。本記事は、ソーシャルバンクZAIZEN株式会社が実施した「個人投資家の投資実態調査」(2026年3月26日~3月27日)に基づき、調査結果を整理・解説します。

調査はPRIZMAによるインターネット調査で、調査人数は1,010人、対象は調査時点で投資を行っている20~70代の男女です。モニター提供元はサクリサで、調査元はソーシャルバンクZAIZEN株式会社(https://pocket-funding.jp/)です。以降の数値・割合はすべて本調査の回答結果に基づきます。

調査の目的と位置付け

本調査は、日本国内の個人投資家の実際の投資行動、保有商品、利回り感、運用上の課題、投資サービス選定時の重視点、そして2026年度に関心が高い投資分野を明らかにすることを目的としています。

この調査結果は、資産運用サービス提供者が投資家の「迷い」や「不安」を理解し、適切なサービス設計や情報開示を検討する際の参考資料となるものです。

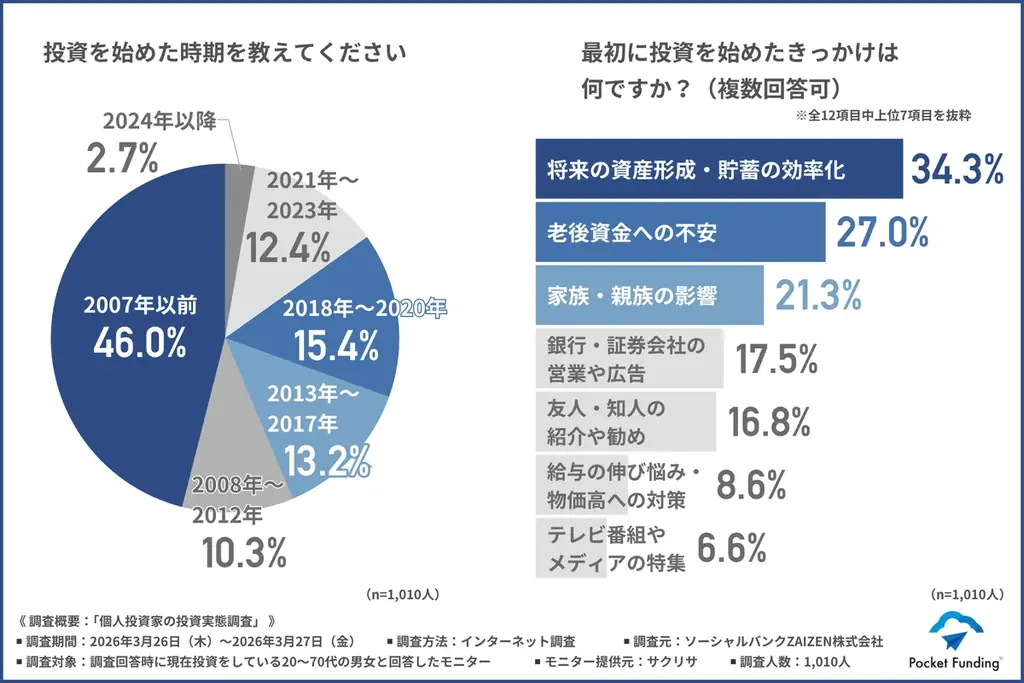

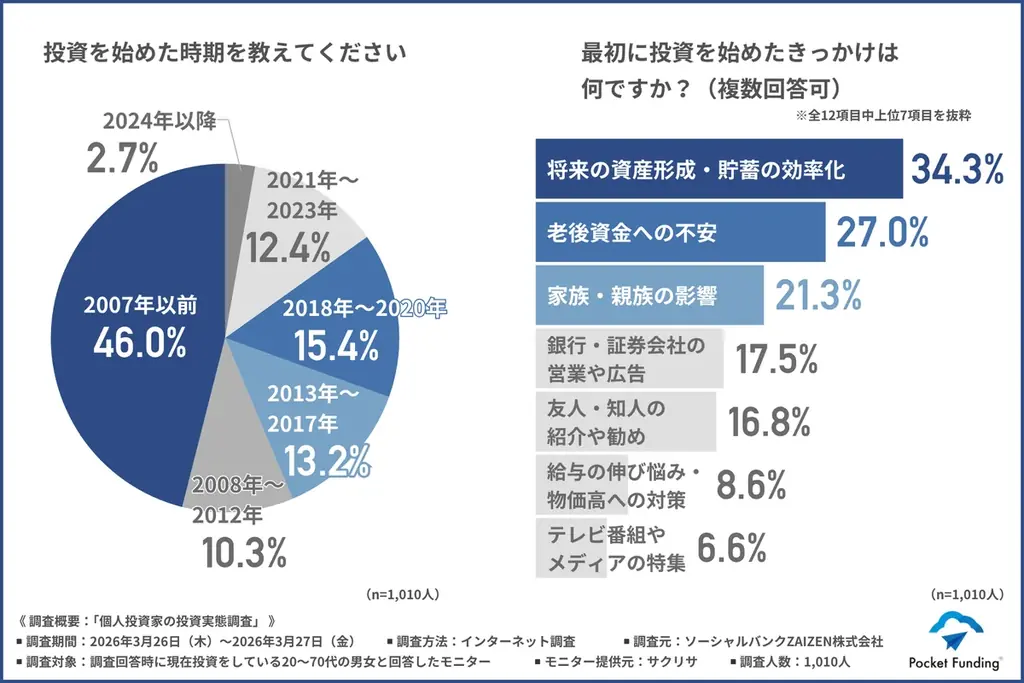

投資開始の時期ときっかけ:長期投資層と新規参入層の混在

調査では、投資を開始した時期やきっかけについて尋ねています。結果は年代や制度変化の影響を受けた構造を示しており、長期継続層と近年参入した層が混在する構図が確認できます。

以下に開始時期の内訳と、開始動機の上位項目を掲載します。

| 開始時期 | 割合 |

|---|---|

| 2024年以降 | 2.7% |

| 2021年〜2023年 | 12.4% |

| 2018年〜2020年 | 15.4% |

| 2013年〜2017年 | 13.2% |

| 2008年〜2012年 | 10.3% |

| 2007年以前 | 46.0% |

約半数(46.0%)が「2007年以前」に投資を開始しており、長期にわたり運用を続ける投資家が多いことが示されています。一方で、2013年以降に投資を開始した層も一定数存在し、NISA制度の拡充など制度面の変化が新規参入を促す要因となっている可能性が示唆されます。

投資開始のきっかけ

投資を始めた主なきっかけは「将来の資産形成・貯蓄の効率化(34.3%)」が最多で、次いで「老後資金への不安(27.0%)」「家族・親族の影響(21.3%)」となりました。

- 将来の資産形成・貯蓄の効率化:34.3%

- 老後資金への不安:27.0%

- 家族・親族の影響:21.3%

身近な人の影響で投資に踏み出すケースも約2割あり、実体験や助言が不安の軽減に寄与している様子がうかがえます。

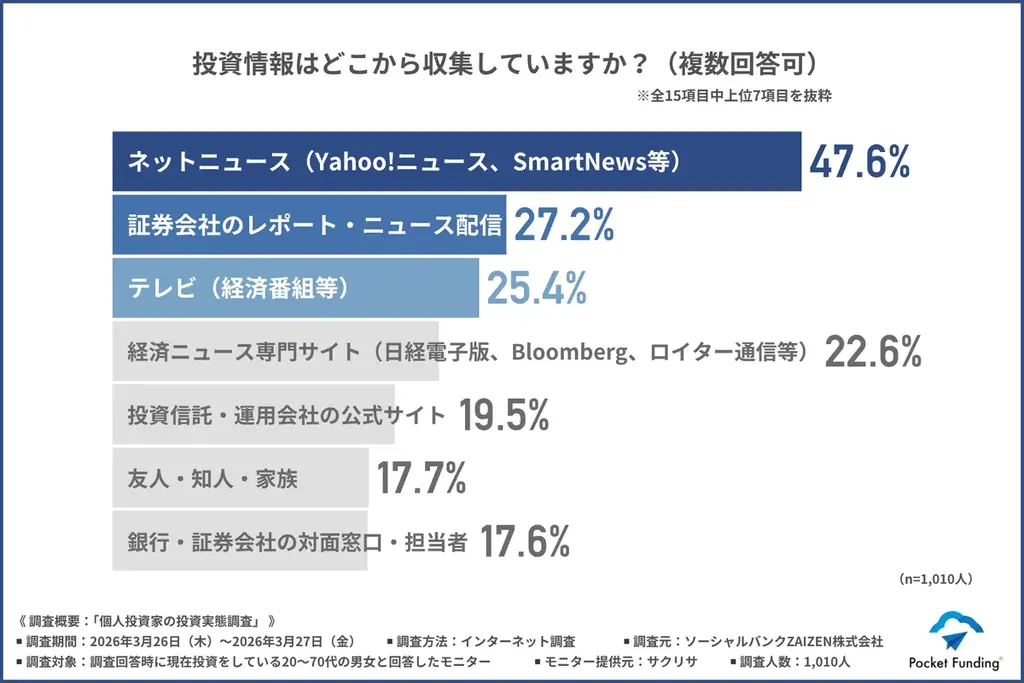

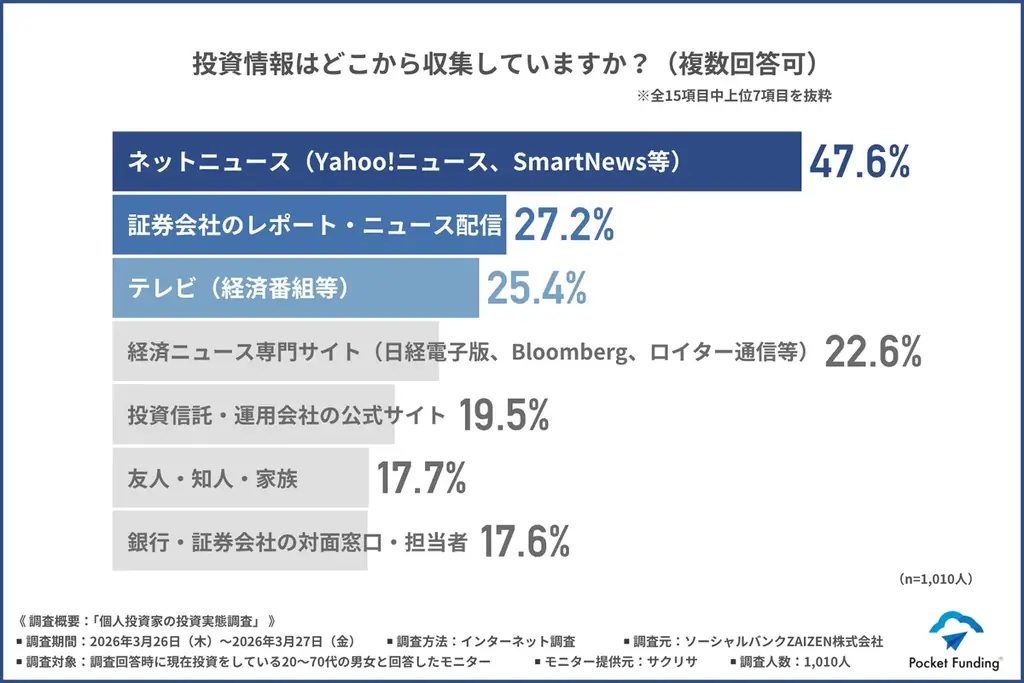

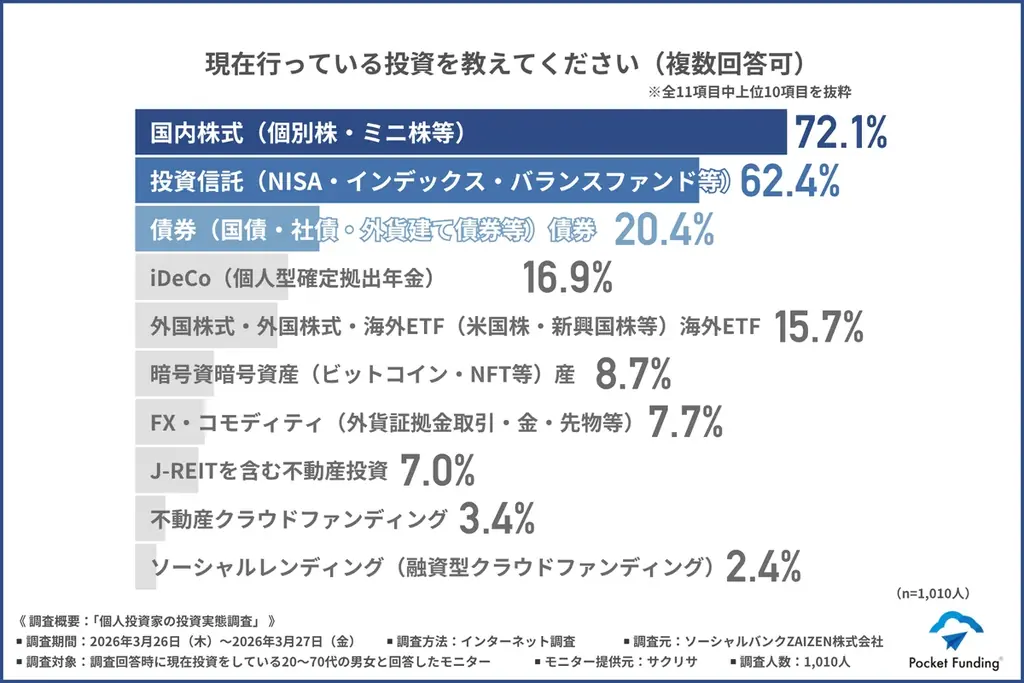

情報収集先と現在の投資商品:国内株式と投資信託が中心

投資判断のための情報源や、実際に投資している商品についての調査結果を解説します。日常的にアクセスしやすいメディアが情報収集の基盤となっている点が特徴です。

また、保有商品では国内株式・投資信託が突出しており、個人投資家の資産形成における主力商品であることが確認できます。

情報収集の主要チャネル

投資情報の入手先として最も多かったのは「ネットニュース(Yahoo!ニュース、SmartNews等)」で47.6%でした。次いで「証券会社のレポート・ニュース配信(27.2%)」「テレビ(経済番組等)(25.4%)」が上位です。

- ネットニュース:47.6%

- 証券会社のレポート・ニュース配信:27.2%

- テレビ(経済番組等):25.4%

速報性や手軽さを兼ね備えたネットニュースが日常的な情報収集の基盤となる一方で、専門性や信頼性を求めて証券会社のレポートを参照する投資家も一定数存在します。

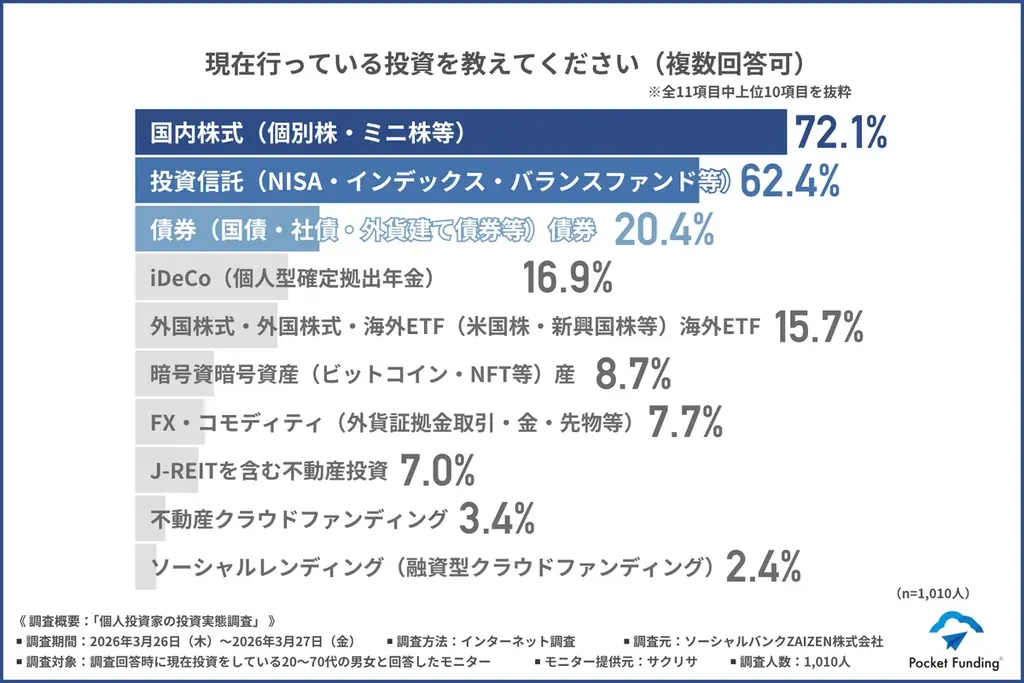

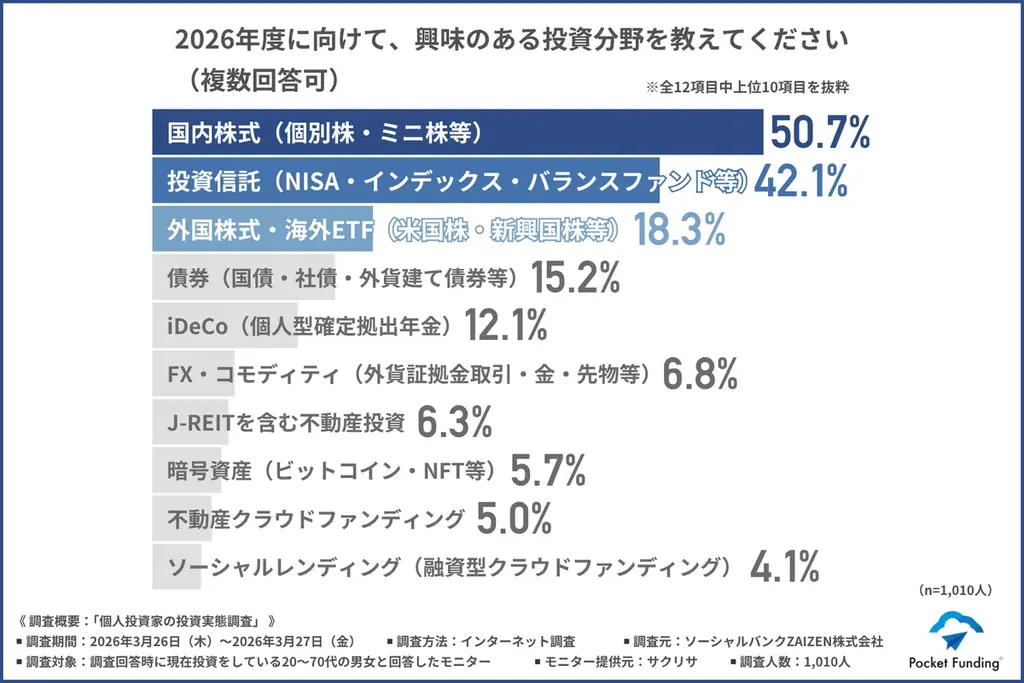

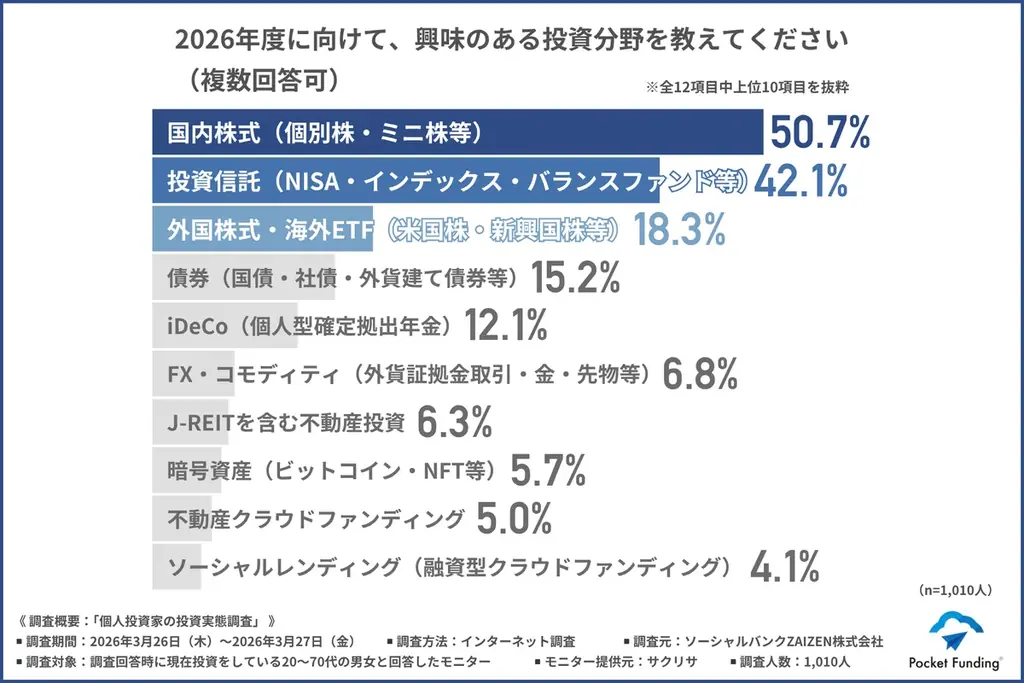

現在行っている投資商品

現在保有している商品では、国内株式(個別株・ミニ株等)が72.1%と最も高く、投資信託(NISA・インデックス・バランスファンド等)が62.4%で続きます。債券は20.4%でした。

| 投資商品 | 割合 |

|---|---|

| 国内株式(個別株・ミニ株等) | 72.1% |

| 投資信託(NISA・インデックス等) | 62.4% |

| 債券(国債・社債・外貨建て等) | 20.4% |

国内株式や投資信託を軸に、暗号資産、FX、不動産クラウドファンディング、ソーシャルレンディングなどを組み合わせる投資家も存在します。

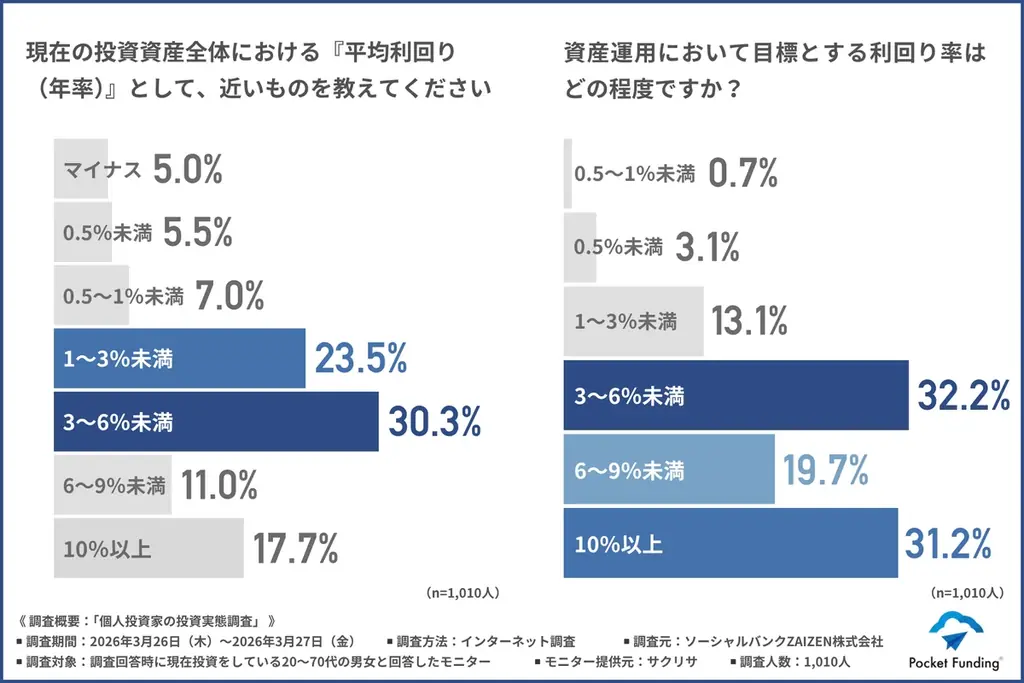

利回りの現状と運用上の課題:理想と現実のギャップ

投資家が実際に得ている利回りと目標としている利回りの差、及び投資を続ける中で感じる課題について整理します。多くの投資家が実利回りと理想利回りの差に直面している点が明らかになりました。

利回りや課題に関するデータは、運用設計や投資教育の重要性を示すものです。

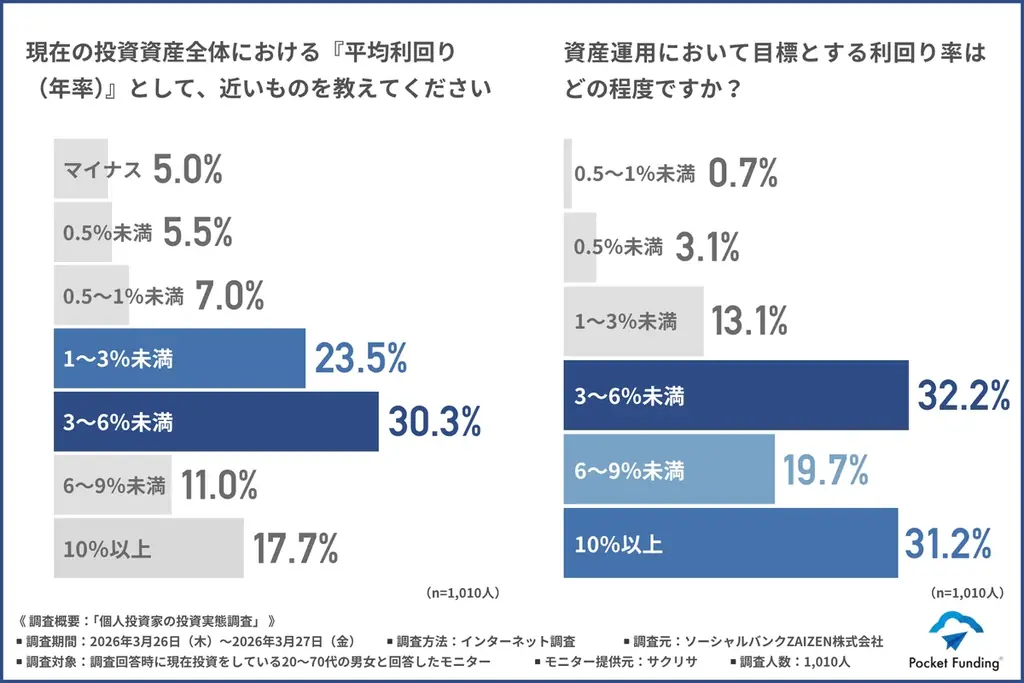

現在の平均利回りと目標利回り

「現在の投資資産全体における平均利回り(年率)」については、最も多かった回答が「3〜6%未満」で30.3%でした。次いで「1〜3%未満(23.5%)」「10%以上(17.7%)」です。

一方で「資産運用において目標とする利回り率」では「3〜6%未満」が32.2%で最多ですが、目標として「10%以上」を挙げる投資家も31.2%に達しています。過去の未経験者調査と比較すると、実際に投資を行っている層はより高い利回りを志向する傾向があります。

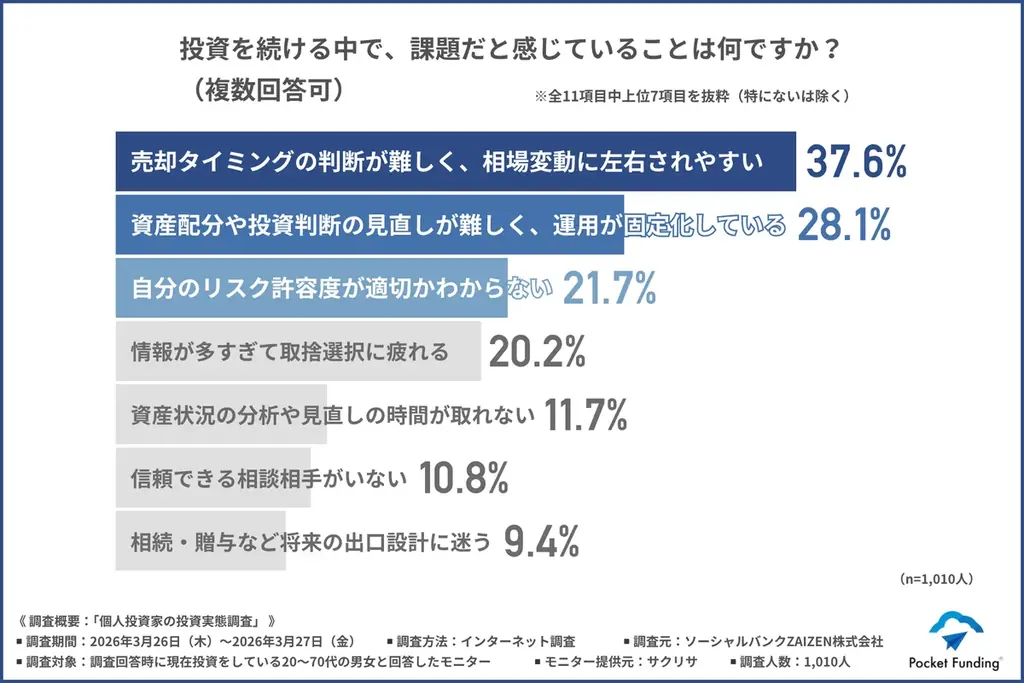

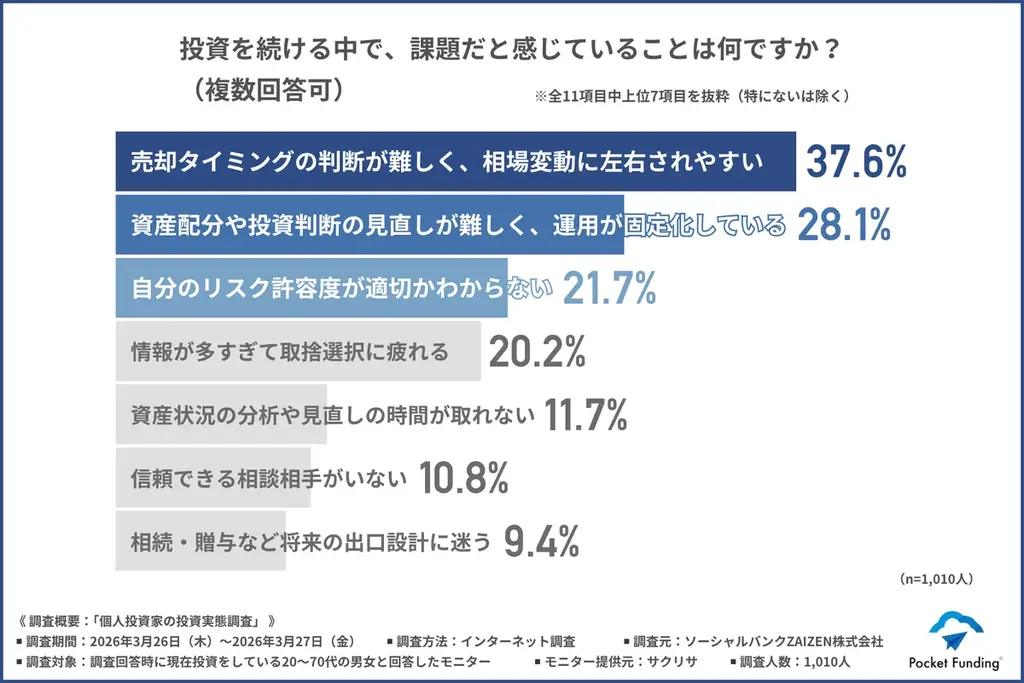

投資を続ける上での課題

投資家が運用中に感じる課題の最多は「売却タイミングの判断が難しく、相場変動に左右されやすい(37.6%)」でした。続いて「資産配分や投資判断の見直しが難しく、運用が固定化している(28.1%)」「自分のリスク許容度が適切かわからない(21.7%)」が上位です。

- 主要な課題(割合)

- 売却タイミング判断:37.6%

- 資産配分の見直し困難:28.1%

- リスク許容度の把握困難:21.7%

これらの結果は、利益確定や損切り、ポートフォリオの再構築、リスク適性の評価など、運用管理全般にわたる意思決定の困難さが投資家にとって大きな負担であることを示しています。

投資サービスに求められる条件とPocket Fundingの提供情報

投資サービス選定時に重視されるポイントと、それに関連する運営会社の判断材料、さらに調査主体であるソーシャルバンクZAIZEN(ポケットファンディング)のサービス情報、運用実績、注意点などを整理します。

ここでは、投資家が重要視する項目と、同社が公表しているサービス内容・実績を照合して提示します。

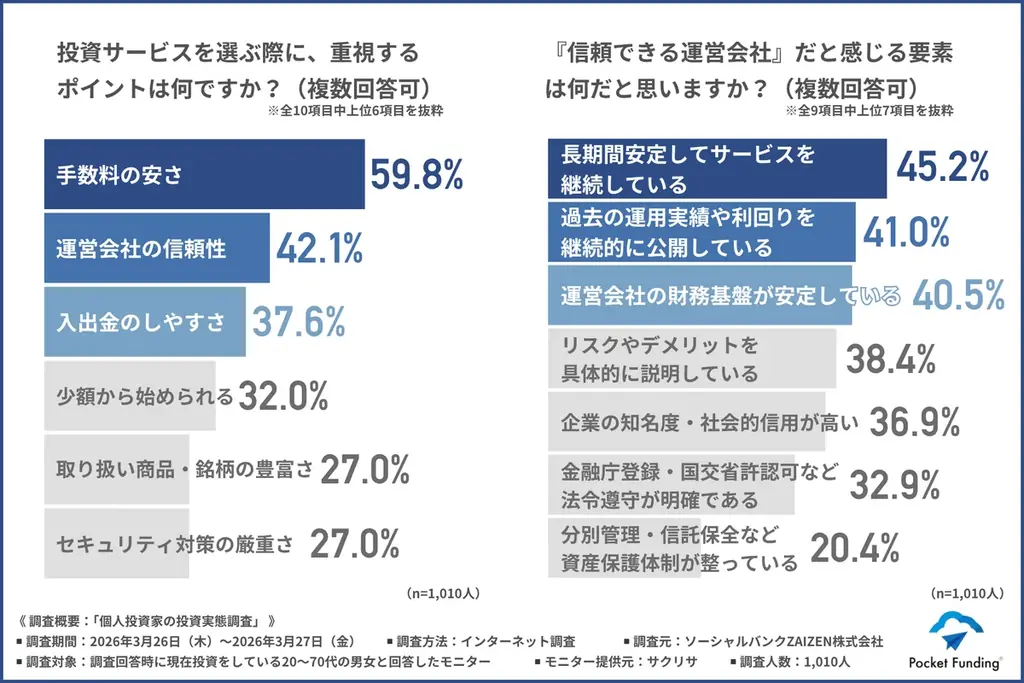

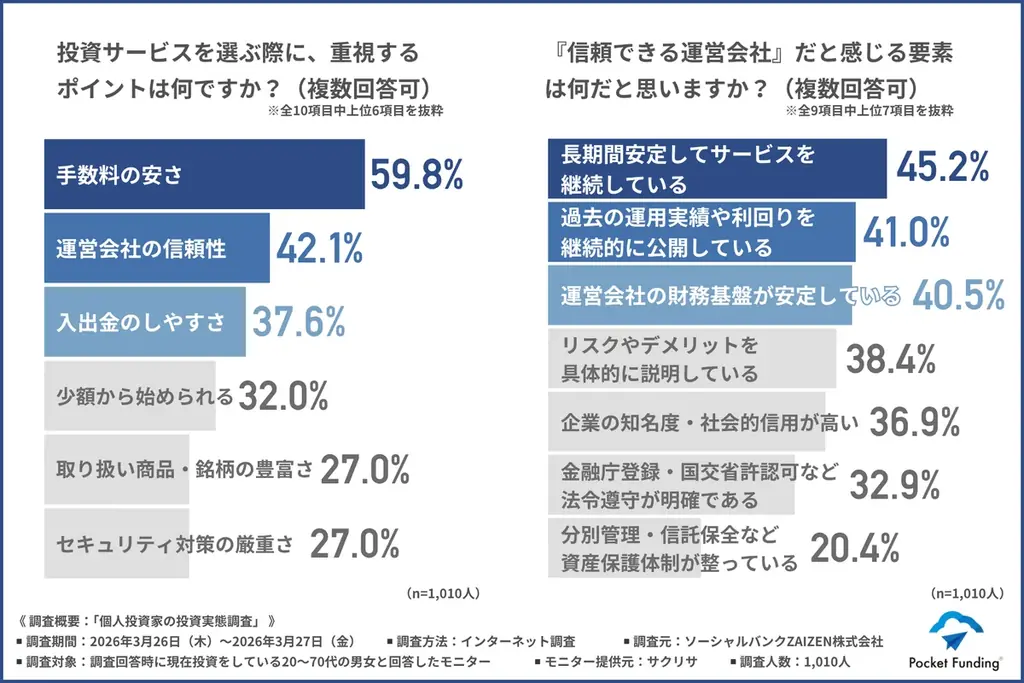

投資サービス選定時の重視点

「投資サービスを選ぶ際に重視するポイント」は「手数料の安さ(59.8%)」が最も高く、次いで「運営会社の信頼性(42.1%)」「入出金のしやすさ(37.6%)」が挙がっています。コスト意識と信頼性、利便性のバランスが重視されている点が読み取れます。

また、「信頼できる運営会社」と評価される要素としては「長期間安定してサービスを継続している(45.2%)」「過去の運用実績や利回りを継続的に公開している(41.0%)」「運営会社の財務基盤が安定している(40.5%)」が上位に挙がっています。

Pocket Funding(ソーシャルバンクZAIZEN株式会社)の概要と主要情報

ソーシャルバンクZAIZEN(株)は資産運用商品「Pocket Funding」を販売・募集しており、九州・沖縄エリアにおいて第二種金融商品取引業の登録のもとで投資ファンドの募集・販売を行っている旨を公表しています(不特法に基づく投資ファンドを除く)。

同社は第二種金融商品取引業の登録番号:沖縄総合事務局長 (金商) 第10号、公式サイト:https://pocket-funding.jp/ です。

- 主な特徴

- ・1万円からスマホで投資可能

- ・毎月分配金を自動受取

- ・株式のような価格変動がなく、値動きを気にする必要がない設計

- ・高い保全性を重視:全ファンドに不動産担保を設定(原則担保評価額の70%以内)

- ・沖縄軍用地担保ファンド:ポートフォリオの約17%が沖縄軍用地担保

沖縄軍用地担保は、国が地料を支払う点で収益の安定性が高いとされる特殊な担保であり、同社は権利関係と地料支払状況を厳格に確認したうえで担保評価額の70%以内に抑える等の保守的な運用方針を示しています。

運用実績・募集実績・財務情報

公開されている運用実績や実績の数値は以下の通りです。注記として、これらの実績は将来の成果を保証するものではないと明記されています。

| 項目 | 数値・内容 |

|---|---|

| 平均運用利回り | 年5.3%(全体)/軍用地担保ファンド3.4%(2023年~2025年の3年間実績) |

| ファンド募集実績 | 約680件/総額95億円 |

| 投資家口座開設数 | 約2,870口座 |

| サービス開始 | 2017年 |

| 元本償還率 | 100%(2017年サービス開始以来、すべてのファンドにおいて) |

| 元本および分配金の遅延 | 0件(公表値) |

| 目標利回り達成率 | 100%(公表値) |

| 2024年度決算(財務) | 当社単体:設立以来黒字、自己資本1.5億円、自己資本比率49.9% グループ全体:自己資本19.3億円、自己資本比率24.4% |

同社は金融庁登録の第二種金融商品取引業者であり、第二種金融商品取引業としてファンドを取り扱う事業者は国内で約30社とされ、参入時の審査基準は不特法事業者に比べ高い水準であると説明しています。

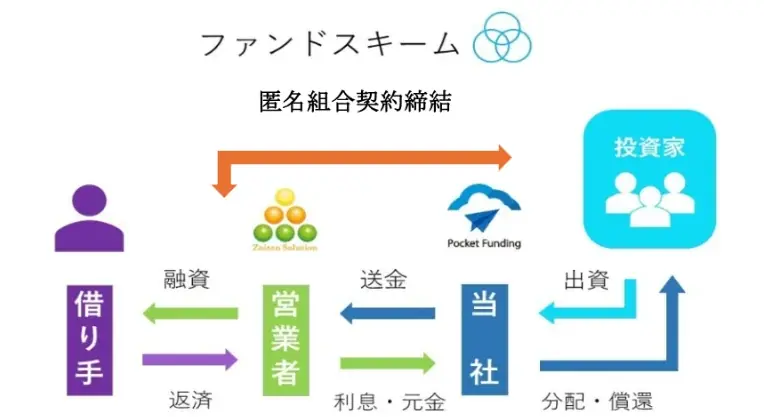

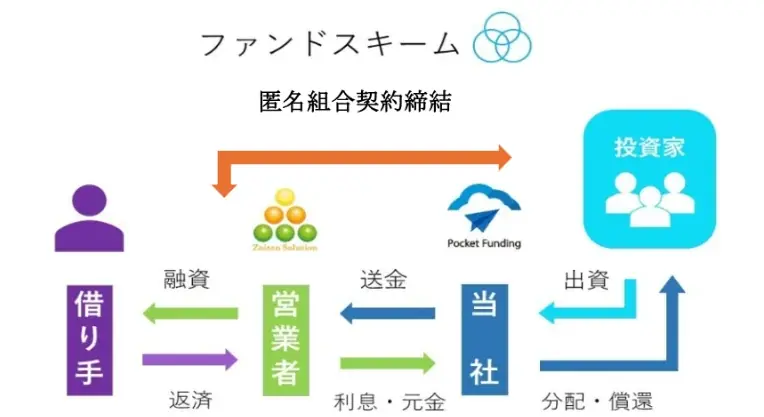

ファンドの仕組みと注意点

本ファンドは匿名組合契約を通じて運用されるスキームで、募集→出資金の預かり→借り手への融資→借り手からの返済(元金・利息)をもとに分配・償還という流れです。以下にスキームを整理します。

- 当社がファンド募集を行い、投資家から出資金を預かる。

- 出資金は営業者を通じて借り手へ融資される。

- 借り手からの返済(元金・利息)に基づき、投資家へ分配・償還を行う。

注意点として、Pocket Fundingは元本保証型商品ではなく、途中解約はできません。投資に際しては銀行振込手数料を除き当社が徴収する手数料はないとする一方で、手数料等の諸費用控除後の数値が目標利回りとなる点、及び契約締結前交付書面・重要事項説明書を必ず確認するよう明記されています。

セミナー・キャンペーン情報

Pocket Fundingでは「はじめての資産運用オンラインセミナー」を毎月開催しています。直近の開催予定は以下の通りです。

- 5月14日(木)19:00〜

- 6月10日(水)19:00〜

なお、2026年6月以降は毎月10日に開催され、参加申し込みは各回前日の17:00までに予約が必要です。申し込みはURLまたはQRコードから行います:https://pocket-funding.jp/posts/detail/1937

キャンペーンとしては「初めての投資キャンペーン(初回投資金額に応じて最大1万円のキャッシュバック)」と「お友達紹介キャンペーン(1,000円キャッシュバック)」が実施されています。詳細は以下のリンクを参照ください:

初めての投資キャンペーン:https://pocket-funding.jp/posts/detail/1827

お友達紹介キャンペーン:https://pocket-funding.jp/posts/detail/1826

まとめ:調査結果の要点とPocket Fundingに関する整理表

今回の調査では、長期的な資産形成を目的に投資を継続する層が多い一方で、実際の利回りは概ね1〜6%に収まる層が多く、理想と現実の間にギャップが存在することが示されました。運用管理面では売却タイミングの判断や資産配分の見直しが課題となっており、投資家は手数料や運営会社の信頼性、入出金の利便性などを総合的に重視しています。

以下の表は本記事で提示した主要データやPocket Fundingに関する情報を整理したものです。

| 項目 | 内容 |

|---|---|

| 調査期間 | 2026年3月26日(木)~2026年3月27日(金) |

| 調査方法 | PRIZMAによるインターネット調査 |

| 調査人数 | 1,010人(投資を行っている20~70代の男女) |

| 投資開始時期の最多回答 | 2007年以前(46.0%) |

| 投資を始めた主なきっかけ | 将来の資産形成・貯蓄の効率化(34.3%) |

| 情報収集の主要チャネル | ネットニュース(47.6%) |

| 現在の主な投資商品 | 国内株式(72.1%)、投資信託(62.4%) |

| 現在の平均利回り(最多回答) | 3〜6%未満(30.3%) |

| 資産運用の目標利回り(最多回答) | 3〜6%未満(32.2%)、10%以上を目標とする層は31.2% |

| 運用上の最多課題 | 売却タイミングの判断が難しい(37.6%) |

| Pocket Fundingの平均運用利回り(公表値) | 年5.3%(全体)、軍用地担保ファンド3.4%(2023–2025年実績) |

| 募集・運用実績 | ファンド募集:約680件/総額95億円、口座:約2,870口座、元本償還率100%(公表値) |

| セミナー開催 | 毎月開催(直近:5月14日19:00、6月10日19:00)。2026年6月以降は毎月10日開催、申し込みは各回前日の17:00まで。 |

| キャンペーン | 初めての投資キャンペーン(最大1万円キャッシュバック)、お友達紹介キャンペーン(1,000円) |

| 注意事項 | 本ファンドは元本保証型ではなく、途中解約不可。契約前交付書面・重要事項説明書の確認が必要。 |

| 会社情報 | ソーシャルバンクZAIZEN株式会社(沖縄県浦添市) フリーダイヤル0120-950-909、電話098-988-8914。第二種金融商品取引業登録:沖縄総合事務局長 (金商) 第10号。公式サイト:https://pocket-funding.jp/ |

本記事は調査結果とソーシャルバンクZAIZEN株式会社が公表しているサービス情報を基に整理したもので、投資判断は各自の責任で行う必要があります。投資を検討する際は、必ず契約締結前交付書面や重要事項説明書等を確認し、リスクを理解したうえで判断してください。