5月から本格化?飲食料品の値上げ動向と中東リスク

ベストカレンダー編集部

2026年4月30日 11:45

飲食料品値上げ動向

開催日:5月1日

📅 カレンダーに追加:Google|iPhone/Outlook

2026年5月の値上げ動向と当面の全体像

株式会社帝国データバンクが2026年4月30日09時に公表した調査「食品主要195社 価格改定動向調査 ― 2026年5月」では、2026年5月以降の飲食料品の値上げ動向と見通しが整理されている。本稿では同調査の数値や背景、リスク要因を整理して解説する。

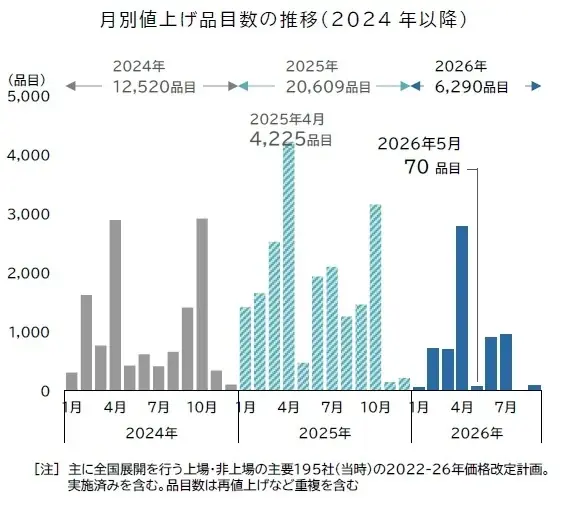

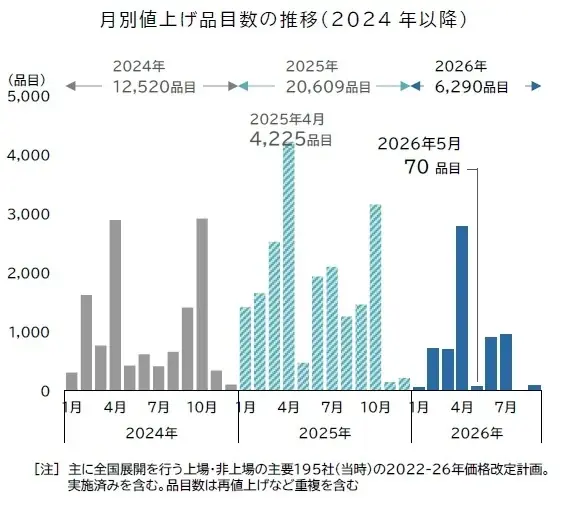

調査は2026年5月以降の値上げ予定・実施状況を中心にまとめられており、5月単月の値上げは合計70品目にとどまったと報告されている。品目分類別ではチョコレート菓子などの「菓子」が最も多く、38品目であった。

5月の数値と月次動向の特徴

5月の単月値上げは70品目、1回あたりの平均値上げ率は月平均でおよそ13%前後となっている。単月で100品目を下回るのは今年1月以来、4カ月ぶりの水準である。

5月における品目の内訳や傾向は、直近数カ月の推移と併せて見ることが重要であり、調査では6月(906品目)・7月(952品目)も単月で千品目を下回っていることが示されている。月別の増減を踏まえると、年度内全体としては前年の急ピッチな値上げ局面から一旦ペースダウンしている局面が読み取れる。

- 5月:70品目(平均値上げ率 約13%)

- 品目別最多:菓子 38品目

- 6月・7月:共に1千品目未満(906品目、952品目)

2026年通年の集計と品目分類の詳細

報告には2026年の累計に関する採取数値が複数提示されている。見出し的な表現として「2026年の値上げ、5981品目 前年比6割減ペース」との記載がある一方で、主要195社の家庭用中心の集計では1~9月までの累計で6290品目とする記述も含まれている。両数値は同調査内に記載された公表値として報告書に残されている。

年度通期での平均的な値上げ率は、4月調査時点で1回当たり平均15%と示され、前年通年(15%)と同程度の水準で推移している点も報告されている。複数回の値上げを行った品目は、それぞれ別品目としてカウントされている点にも留意が必要である。

品目分類ごとの内訳(報告数値)

報告では、食品分野別の累計品目数も細かく示されている。最も多かった分野は「調味料」で、マヨネーズ類やドレッシング類などを含め2053品目となった。以下、加工食品や酒類・飲料、菓子と続く。

- 調味料

- 2053品目(マヨネーズ、ドレッシング等)

- 加工食品

- 1993品目(冷凍食品、パックごはん、缶詰、即席めん等)

- 酒類・飲料

- 1074品目(焼酎・ワイン等)

- 菓子

- 593品目(チョコレート菓子や一部米菓等)

これらの値上げ品目は、集計開始の基準や複数回値上げの計上方法を踏まえた上での数値であり、消費者や小売現場における影響の程度は業態・品目によって差がある。

値上げ要因の詳細と中東情勢がもたらすリスク

値上げ要因に関する集計では、素材由来の影響が極めて高いことが示され、報告によれば「原材料高」の影響を受けた値上げが99.6%に達している。これは同調査を開始した2023年以降で最も高い水準であるとされる。

特に注目されるのは包装資材の影響で、包装・資材由来の値上げは69.9%と前月を上回り、前年(60.2%)を大幅に上回る水準に達している。これに加え、物流費(73.6%)、エネルギー(59.5%)、人件費(49.4%)といった項目も報告されているが、人件費由来の値上げ割合は今年2月のピーク(66.2%)から低下している点が示されている。

ナフサ供給不安と包装資材への波及

報告は中東情勢の悪化が包装資材分野に与える影響を詳述している。原油価格の高騰やホルムズ海峡周辺での混乱が、石油由来の樹脂素材(例:PP、PE)や食品フィルム、ラベルインクなどのコスト上昇を通じて、包装資材コストを押し上げているという点が指摘されている。

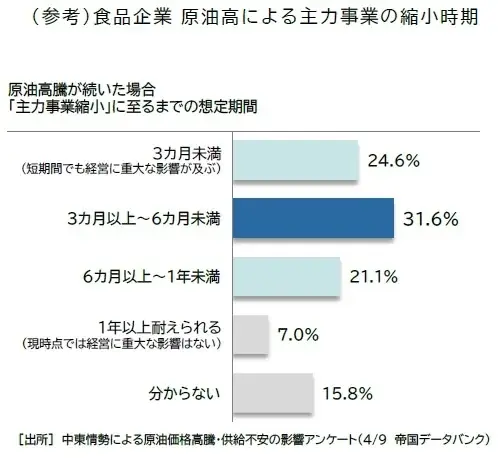

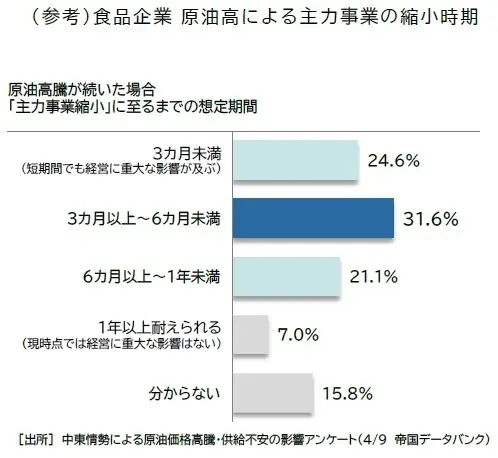

帝国データバンクが4月上旬に実施したアンケート(対象約1700社)を同報告は引用しており、飲食料品・飼料製造の57社の回答では24.6%が「3カ月未満」で対応限界、さらに31.6%が「3カ月以上~6カ月未満」と回答し、合計で半数を超える企業が「持って半年程度(10月まで)」と認識していたことも示されている。

- 原材料高:99.6%

- 包装・資材:69.9%(前月を上回る)

- 物流費:73.6%

- エネルギー:59.5%

- 人件費:49.4%(2月の66.2%から低下)

報告書は、特にPP・PEなど包材原料の供給や価格が急変した場合、中小の食品メーカーや包材サプライヤーからは「猶予期間なしの大幅な値上げの要請」が相次いでいる点を明記している。これにより一部では業務用食品での生産停止など生産活動への影響も既に発生しているという。

リスクと今後の見通し、影響の範囲

調査は、ナフサ供給不足や原油高の長期化が続いた場合、包装資材コストが時間差で商品価格に転嫁され、広範囲の値上げラッシュが再燃するリスクが高いと分析している。早ければ今夏以降、遅くとも秋にかけて広範囲な値上げが生じる可能性があると示されている。

また、ホルムズ海峡の混乱が短期的に解消されたとしても、石化製品の物流混乱は長期化する見込みが多く、食用油をはじめとする世界的な食糧需給のひっ迫や、原油高に連動した原材料・輸送コスト増、さらにはこの夏以降に想定される電気・ガスのコスト上昇など、複合的なコスト圧力が想定されている。

生産・調達の現場に出ている影響

報告は、すでに素材・中間材分野での値上げが主流となっていることを指摘する一方、飲食料品本体でも中東情勢を直接要因とする値上げが出始めていると述べる。包材メーカーからの即時価格改定要求や大手メーカーでの業務用生産停止といった事例が確認されている。

こうした影響は供給連鎖(サプライチェーン)全体に波及する可能性があり、最終用途の製品価格のみならず、小売流通や外食分野の供給側コストにも波及するリスクが示されている。

| 項目 | 報告値 | 補足 |

|---|---|---|

| 5月の値上げ品目数 | 70品目 | 菓子が38品目で最多。1回当たり平均値上げ率 約13% |

| 2026年累計(見出し) | 5981品目 | 報告書見出しに記載の数値 |

| 主要195社・家庭用中心の1~9月累計 | 6290品目 | 本文内の別集計値(同調査内記載) |

| 1回当たり平均値上げ率(年・4月調査時) | 15% | 前年通年と同程度 |

| 値上げ要因(原材料高) | 99.6% | 集計開始以降で最高水準 |

| 包装・資材 | 69.9% | 前月より上昇、資材高が影響 |

| 物流費 / エネルギー / 人件費 | 73.6% / 59.5% / 49.4% | 人件費は2月の66.2%から低下 |

| アンケート対象 | 約1700社(食品企業57社の詳細回答あり) | 57社のうち24.6%が「3カ月未満が限度」と回答 |

以上のとおり、調査は複数の数値と背景要因を示しており、特に包装資材やナフサ供給不安を起点とするコスト上昇が今後の値上げ動向に重要な影響を与える可能性を指摘している。報告に提示された各数値は、集計方法や計上基準の違いにより複数の表現が存在する点に留意すべきである。

本稿では帝国データバンクの公表内容を整理して提示した。読者は提示された数値と要因を踏まえ、食品分野の供給側コスト動向と消費者価格への影響を注視する必要がある。