6月に本格化、飲食料品値上げ1,078品目の背景

ベストカレンダー編集部

2026年5月29日 11:57

6月飲食料品値上げ

開催日:6月1日

📅 カレンダーに追加:Google|iPhone/Outlook

食品メーカー195社の調査が示す6月の動きと発表日時

本稿は、株式会社帝国データバンクが2026年5月29日09時00分に発表した「食品主要195社」価格改定動向調査(対象期間:2026年6月以降の値上げ動向と展望・見通し)に基づき、飲食料品の値上げ状況と要因、今後の見通しを整理したものである。調査対象は家庭用を中心とする主要食品メーカー195社の発表に基づいている。

調査では、年内に複数回値上げを行った品目はそれぞれ別品目としてカウントされ、値上げ率は発表時における最大値を採用している。また、価格据え置き・内容量減による「実質値上げ」も値上げ対象として含めて集計している点に注意が必要である。

調査の基本的な集計方法と注記

集計方法についての留意点は報告書で明確に示されている。各社発表に基づく品目数のカウント方法や、複数回の改定を別件として扱うこと、最大の公表値を用いる点が特徴である。

- 対象社数

- 主要食品メーカー195社

- 集計対象

- 家庭用を中心とした飲食料品の値上げ発表(価格据え置きだが容量減少の「実質値上げ」を含む)

- カウント方法

- 年内に複数回値上げを行った品目はそれぞれ別品目としてカウント。値上げ率は発表時の最大値を採用。

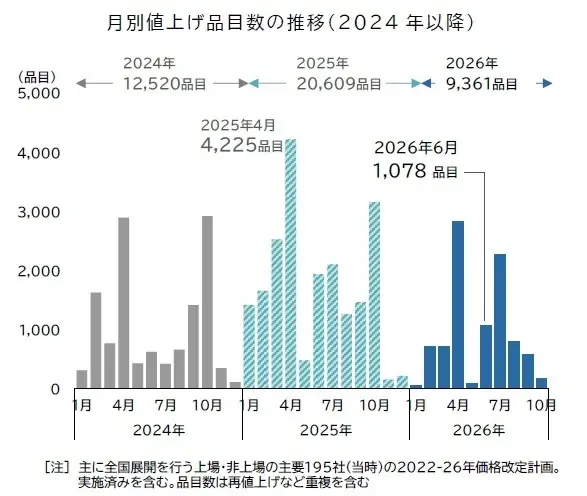

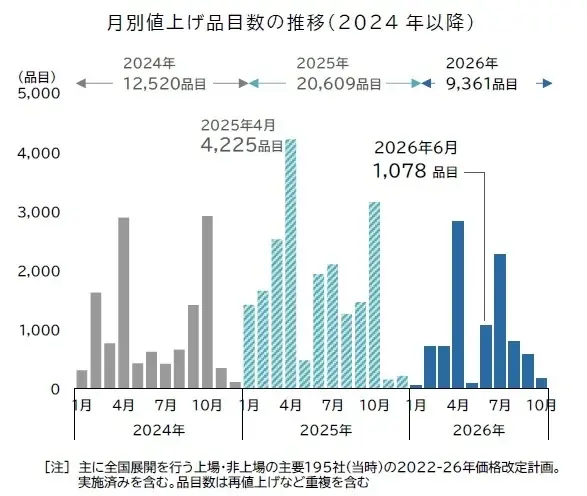

6月の値上げ概要:1,078品目、平均値上げ率は14%

2026年6月の飲食料品値上げは合計で1,078品目となった。各社の発表を合算した結果、6月単月の値上げ1回あたりの平均値上げ率は月平均14%である。単月で値上げ品目数が1,000品目を超えるのは、2026年4月以来2カ月ぶりの水準だ。

前年同月(2025年6月:1,940品目)と比較すると件数は半数程度にとどまったものの、前月(5月:84品目)からは約13倍と大幅に増加した。6月の値上げでは、中東情勢の影響を受けてトレーやフィルムの原料となるナフサのコスト上昇分を製品価格に反映する動きが目立った。

6月の分野別内訳(単月)

6月に発表された値上げを食品分野別に集計すると、最も多いのは香辛料やふりかけ類などを中心とした「調味料」で450品目であった。次いで「加工食品」が304品目で、納豆製品や缶詰、即席麺などが中心となっている。

- 調味料:450品目

- 加工食品:304品目(納豆、缶詰、即席麺などが中心)

2026年通年の累計と月別動向:1万品目突破の見通し

報告では、2026年通年の値上げ品目総数は、1~10月までの判明分で9,361品目であると記載されている。早ければ6月中にも、調査開始の2022年以降で5年連続となる年間1万品目超えが確認される見通しだ。

前年同期(2025年5月末時点:16,224品目)に比べると、予定を含め前年比約4割減のペースで推移しているが、夏以降に件数が大幅に増加する傾向が見られるため、年間累計は再び1万品目を上回る可能性が高い。

月別の注目点

報告書は月別動向の具体例も挙げている。7月は2,269品目と、4月以来3カ月ぶりに単月で2,000品目を超える見込みで、2025年12月以来7カ月ぶりに前年同月を上回る。8月(849品目)・9月(580品目)についても、それぞれ単月で1,000品目を超える可能性が示唆されている。

- 7月:2,269品目(前年超えの可能性あり)

- 8月:849品目(単月で1,000品目超の可能性あり)

- 9月:580品目(単月で1,000品目超の可能性あり)

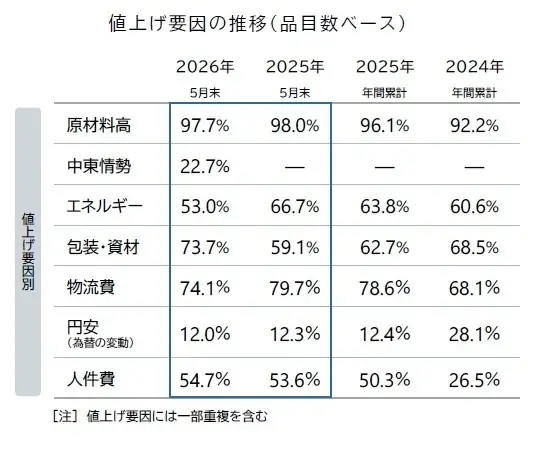

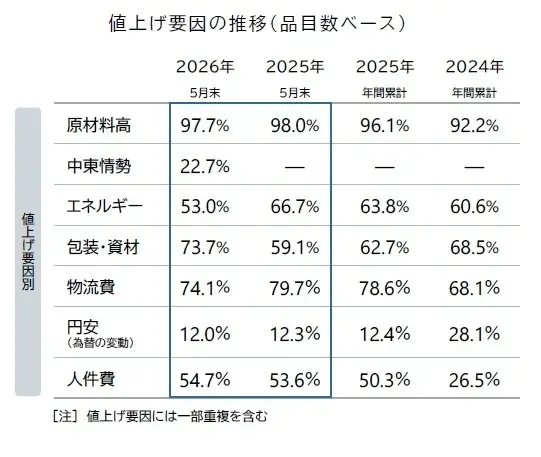

要因分析:原材料高が97.7%、中東情勢起因は22.7%

値上げ要因の内訳では、最も多いのが「原材料高」で、全体の97.7%を占めた。ただし3月以降はその比率はやや低下傾向にある。一方、「包装・資材」は73.7%と前月を上回り、5月末時点として初めて7割台に達した。

報告書は中東情勢の悪化による影響を明確に指摘しており、トレーや容器などナフサ由来の資材価格高騰が包装資材価格の押し上げ要因になっているとする。中東情勢由来の値上げ(「中東情勢」要因)は全体の22.7%を占める。

その他の要因別比率

物流費や人件費、エネルギーコストの動向も混在している。報告によれば、

- 物流費:74.1%(中東情勢悪化による原油高等の影響で上昇)

- 人件費:54.7%(上昇しているが、相対的には賃上げ由来の値上げは弱含み)

- エネルギー(ユーティリティコスト):53.0%(低下傾向)

要因別の相互作用としては、包装資材や輸送コストの上昇分を製品価格に転嫁する動きが強まる一方で、消費者の購買余力低下を懸念して大規模な値上げを回避し、容量減少による「実質値上げ」で対処する企業も多いと報告されている。

供給環境と企業の対応策、そしてまとめの表

報告書では、ナフサの供給力低下や原材料・包装資材のコスト上昇が食品業界の供給体制に波及している点を指摘している。中東情勢の悪化、ホルムズ海峡周辺の混乱や地政学リスクの高まりが樹脂素材の供給や価格に影響を与えていることが背景にある。

これを受けて、食品メーカー側では商品パッケージの変更や一部商品の製造休止、商品点数の集約など、安定供給を確保するための対応が進んでいる。また、包装資材やエネルギー、物流費の上昇分を価格へ転嫁する動きも次第に表面化している。

企業側の主な対応例

- 商品パッケージの変更(資材使用量や種類の見直し)

- 一部商品の製造休止や生産調整

- 商品点数の集約(ラインナップ縮小による供給効率化)

- 容量を減らすことで実質的な価格調整(容量維持が難しい場合の代替措置)

政策面・マクロ要因としては、政府が輸入小麦の売り渡し価格を引き上げたことや、円安の長期化(1ドル=160円に迫る水準)がコスト圧力を高めている点も指摘されている。こうした要因が物流・人件費などの「粘着的」な上昇圧力と相まって、年内の値上げ圧力が持続している。

以下に、本記事で取り上げた主要な数値とポイントを表に整理する。

| 項目 | 数値・内容 |

|---|---|

| 発表機関・日付 | 株式会社帝国データバンク/2026年5月29日09:00(「食品主要195社」価格改定動向調査) |

| 6月の値上げ件数(単月) | 1,078品目 |

| 6月の平均値上げ率 | 月平均14%(1回あたりの平均) |

| 2026年通年(1~10月判明分) | 9,361品目(早ければ6月中に年間1万品目突破の見通し) |

| 分野別(6月) | 調味料:450品目/加工食品:304品目 |

| 分野別(通年累計) | 加工食品:3,029品目/調味料:2,537品目/酒類・飲料:1,494品目/パン:978品目 |

| 要因別比率(代表) | 原材料高:97.7%/包装・資材:73.7%/物流費:74.1%/人件費:54.7%/エネルギー:53.0%/中東情勢由来:22.7% |

| 注記(集計方法) | 各社発表に基づく。複数回の値上げは別品目でカウント。最大公表値を採用。容量減による実質値上げを含む。 |

本稿は帝国データバンクの調査内容を基に、6月以降の飲食料品の値上げ動向、要因、企業の対応策、及び通年の累積見通しを整理した。中東情勢に起因する包装資材や輸送コストの上昇はすでに値上げ要因の一つとして明確に表れており、今後の月次動向によっては年間の累計が再度1万品目を上回る見込みである。企業側は供給安定化と消費者の購買力の両面を勘案しつつ、さまざまな対応策を取り始めている点が報告書から読み取れる。